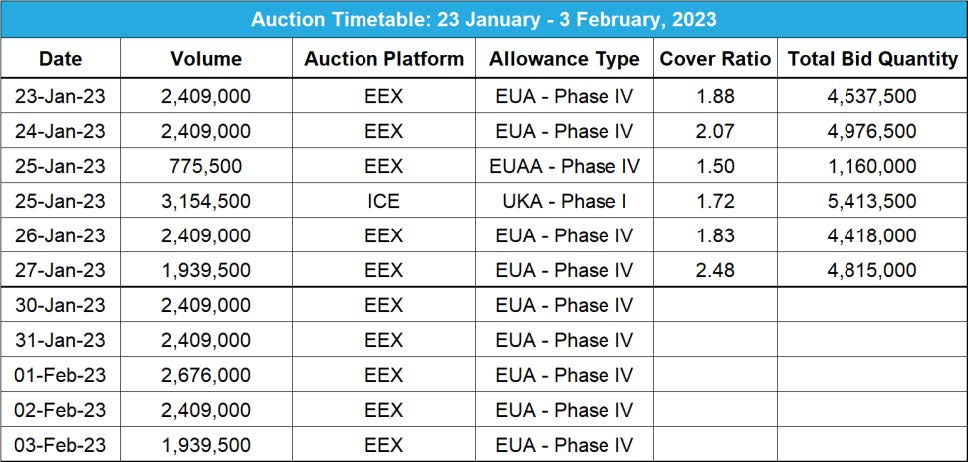

2023-01-30

オークション好調で供給が一時的に逼迫し投機人気上昇;EUA・UKAともに大幅増加

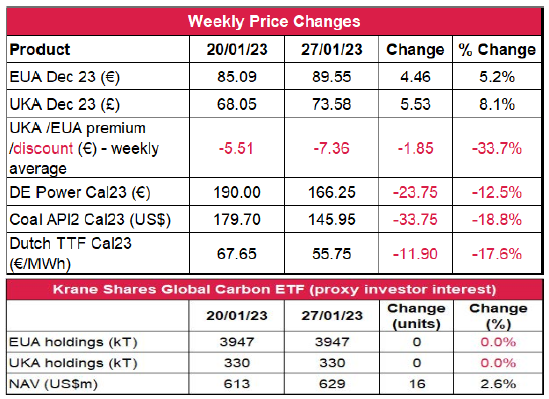

- EUAの終値は前週比約5.2%増の89.55ユーロ。取引レンジは9.73ユーロに拡大(前週は7.93ユーロ)。

- 炭素価格とは対照的にガスと石炭の価格は下落している。エネルギー市場の下落傾向は潤沢なガス・石炭備蓄と温暖な天候の見通しによるもの。さらにドイツと北欧諸国では今週、風力・水力発電量の増加が見込まれている。

- 炭素市場の今週の動きはエネルギー市場と対照的。テクニカル分析で強含みの展開が予想されることから、10ユーロ近く急騰した。しかし、炭素市場のファンダメンタルズの中期的見通しは引き続き弱含み。

- 直近の寒波が和らいだことから、ヨーロッパのエネルギー市場の逼迫は緩和しつつある。現在の貯蔵レベルは75%(前週は80%)。現時点でのガス備蓄量は2022年比で76%増、2021年比で29%増。LNGの備蓄量は56%(前週は63%)。

- FEDとECBによる政策金利の発表がそれぞれ水曜と木曜に予定されていることから、今週の市場は波乱含みと予想される。

- UKAの終値は前週比8.1%増の73.58ポンド。取引レンジは7.51 ポンドでより激しく推移(前週は4.18 ポンド)

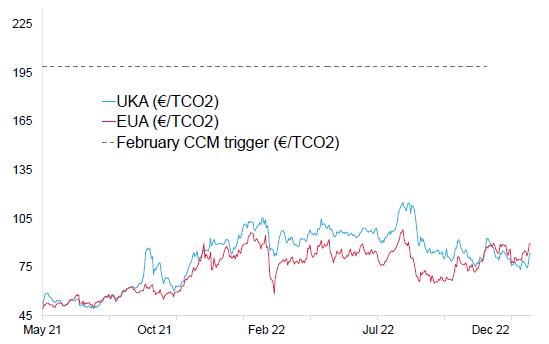

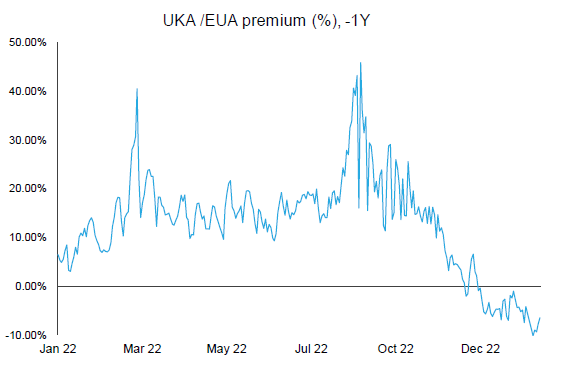

- UKAの対EUA週間平均ディスカウントは-7.36ユーロ(前週は-5.51ユーロ)(チャートを参照)。

- バイヤーが累積需要を賄おうとしたため、UKAのオークションで流通市場に買い圧力が発生。200万トンを超えるUKAの入札が不成立となったことを受け、需給均衡化価格が上昇し、市場も急騰した。買い戻しにより、こうした展開がさらに加速したものとみられる。

- 気温上昇と強風の予報で弱含みの展開。前週7ポンドに回復したことを受け、一時的な反発や保ち合い取引は想定内。

- イギリスのガス備蓄量は今週18%減。備蓄レベルは70%。利上げを緩和する材料が十分に揃っているか否かを検討。

- イングランド銀行の会合は2月2日の予定。利上げを緩和する材料が十分に揃っているか否かを検討。

- KFA Global Carbon ETF(投資家心理の指標)のEUA/UKA保有量は今週も不変。CCAとRGGIの保有量が増加したことでNAV(Net Asset Value:純資産総額)は6億2,900万米ドルに増加。

- Futurestechの次期レベル:87.46、85.88、84.95 が昨日より下がったバキューム。 すべてそのまま。

- 推奨される取引 : 押目買い

- ロシア産LNGのヨーロッパへの輸入量が過去最高水準で推移。

- EUのガス価格上限規制の回避策としてICEがイギリスでTTFガスの先物を導入。

- GER(Global Emission Reduction)は前週比横ばい;アフリカ炭素市場イニシアチブ(ACMI)の最新情報

-

EUのGO(Guarantees of Origin:発電源証明)は約11.14%減;RWEとPPCがギリシャで210MW規模の太陽光発電施設を計画;米国の調査で石炭と比較した太陽光・風力の経済的優位性が明らかに。

技術的見通し―横ばいから強含み

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:強含み

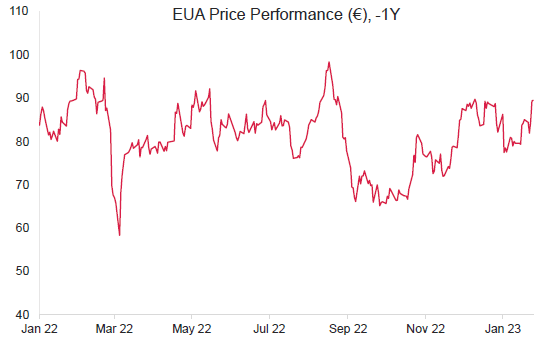

- 昨日(2023年1月29日)までの相場動向:水曜に強く反発したことで火曜のロスがすべて取り戻された。昨日、上げ相場が再び勢いを増し、直近の最高値89.60に到達。 丸坊主のサポートは87.03で大きな陽線となった。次の強気筋は94.00(12月の最高値)。金曜に十字線が出現し、90.73に達して売り手が現れたものの、それはごく少数。これに先立つ2日間の急騰に続く小休止はそれほど驚くことでない。

- 推奨される取引:押目買い

温暖な天候と再生可能エネルギー発電量の増加でエネルギー市場が年初来の最低水準に逆戻り

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ロシア産LNGのヨーロッパへの輸入量が過去最高水準で推移ウクライナ戦争が続く中、EUはロシア産エネルギーへの依存から脱却すべく努力しているものの、ロシア産LNGのヨーロッパへの輸入量は過去最高水準で推移している。ケプラーの船積み追跡データをもとにモンテルが計算したところによると、1月のロシア産LNGの輸入量は2021年12月以降で最高となる22億立法メートルに達する見通しだ。ウクライナ侵攻を受け、EUは過去に例のない制裁をロシアに加えているが、市場の逼迫と冬季に備蓄を確保する必要性から、EU圏はロシア産ガスの輸入を禁止していない。このように、ロシア産LNGのヨーロッパへの輸入量が増える一方で、中国ではコロナウィルスにともなうロックダウンと景気後退が3年続いた後、冷却燃料需要が徐々に回復している。

EUのガス価格上限規制の回避策としてICEがイギリスでTTFガスの先物を導入 米インターコンチネンタル取引所(ICE)は、新たに採択されるEUのガス価格上限規制を回避する方法を見出した。ICEは、今回導入するEU TTFの先物が2月15日に施行される価格規制に準拠するものであることを明らかにしている。同価格規制の施行にともない、TTF市場参加者が180ユーロ/MWhを超える価格で新規に発注した場合はICE Endexによってブロックされる。一方、ICEはロンドンで新規TTF市場を立ち上げ、EUの法律を迂回すべく、その運営を2月20日に開始する。この新規市場により、トレーダーと投資家は価格規制が施行されてもそれぞれのリスクを管理することが可能となる。

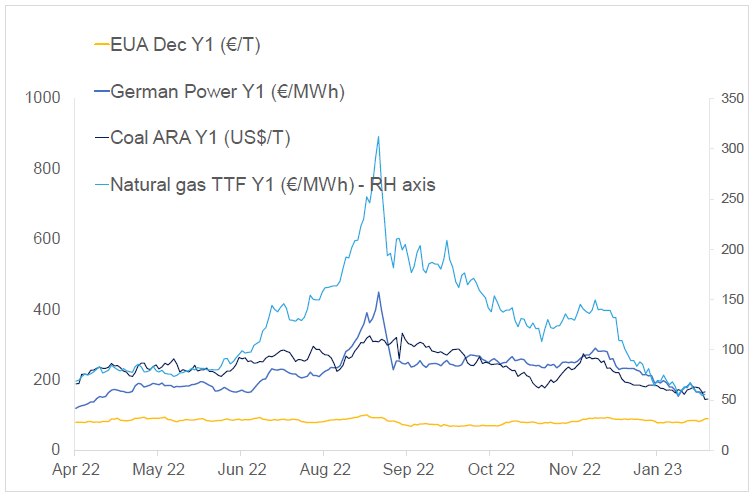

- 右記の図はEUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは約5.2%増。ドイツ電力は約12.5%減。ARA石炭は約19%減。TTFガスは約18%減。

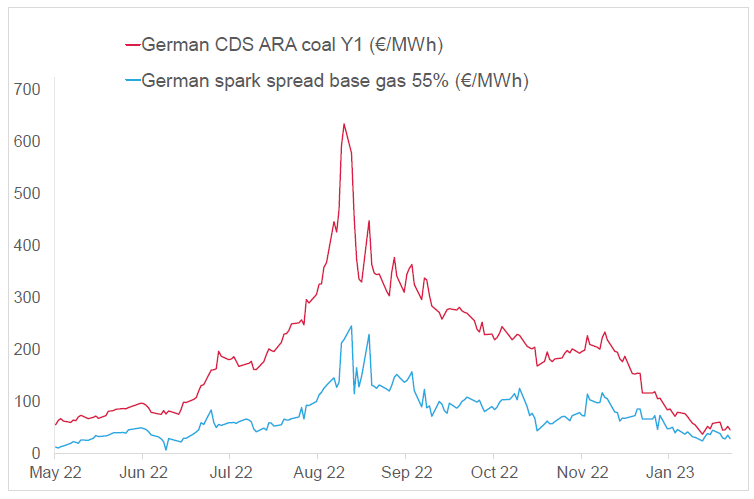

- 右記中央の図は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは45.14/ユーロ/MWh 前後(今週21.8%減)、Y1ガスのマージンは28.52ユーロ/MWh 前後(今週36.42%減)

- 温暖な天候と再生可能エネルギー発電量の増加が予想されている。;ガスと石炭の発電マージンが再び減少。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ロシア産LNGのヨーロッパへの輸入量が過去最高水準で推移ウクライナ戦争が続く中、EUはロシア産エネルギーへの依存から脱却すべく努力しているものの、ロシア産LNGのヨーロッパへの輸入量は過去最高水準で推移している。ケプラーの船積み追跡データをもとにモンテルが計算したところによると、1月のロシア産LNGの輸入量は2021年12月以降で最高となる22億立法メートルに達する見通しだ。ウクライナ侵攻を受け、EUは過去に例のない制裁をロシアに加えているが、市場の逼迫と冬季に備蓄を確保する必要性から、EU圏はロシア産ガスの輸入を禁止していない。このように、ロシア産LNGのヨーロッパへの輸入量が増える一方で、中国ではコロナウィルスにともなうロックダウンと景気後退が3年続いた後、冷却燃料需要が徐々に回復している。

EUのガス価格上限規制の回避策としてICEがイギリスでTTFガスの先物を導入 米インターコンチネンタル取引所(ICE)は、新たに採択されるEUのガス価格上限規制を回避する方法を見出した。ICEは、今回導入するEU TTFの先物が2月15日に施行される価格規制に準拠するものであることを明らかにしている。同価格規制の施行にともない、TTF市場参加者が180ユーロ/MWhを超える価格で新規に発注した場合はICE Endexによってブロックされる。一方、ICEはロンドンで新規TTF市場を立ち上げ、EUの法律を迂回すべく、その運営を2月20日に開始する。この新規市場により、トレーダーと投資家は価格規制が施行されてもそれぞれのリスクを管理することが可能となる。

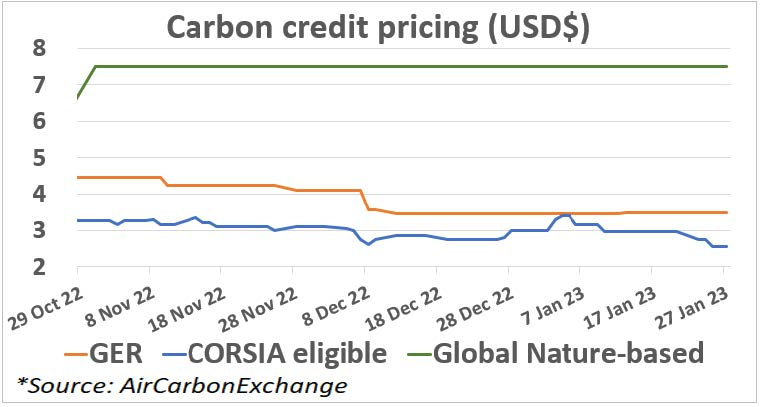

ボランタリー炭素市場(自主的取り組み)に関する最新情報

GER(Global Emission Reduction)は今週横ばい。

AAirCarbon ExchangeのCET(CORSIA Eligible Token)は14%減。GNB(Global Nature-based Token)は横ばい。

アフリカ炭素市場イニシアチブ(ACMI)が最新情報と公約を発表 COP27で立ち上がったアフリカ炭素市場イニシアチブ(ACMI)が最新の活動計画を発表した。この計画は、生物多様性の拡充を目指すACMIの次のステップであり、カーボンクレジットの販売で10億米ドルを調達し、ディーゼル代替等の新たな低炭素方法論を支援する。今回、ACMIは市場公約として2億米ドルを確保。また、その運営委員会は以下を目的とする13のプログラムを公表している。

GER(Global Emission Reduction)は今週横ばい。

AAirCarbon ExchangeのCET(CORSIA Eligible Token)は14%減。GNB(Global Nature-based Token)は横ばい。

アフリカ炭素市場イニシアチブ(ACMI)が最新情報と公約を発表 COP27で立ち上がったアフリカ炭素市場イニシアチブ(ACMI)が最新の活動計画を発表した。この計画は、生物多様性の拡充を目指すACMIの次のステップであり、カーボンクレジットの販売で10億米ドルを調達し、ディーゼル代替等の新たな低炭素方法論を支援する。今回、ACMIは市場公約として2億米ドルを確保。また、その運営委員会は以下を目的とする13のプログラムを公表している。

- 国別活性化計画の策定

- 高品質のアフリカ産クレジットの購入を奨励する市場公約のさらなる推進

- 新たな方法論に基づいたプロジェクトの開発

再生可能エネルギー市場に関する最新情報

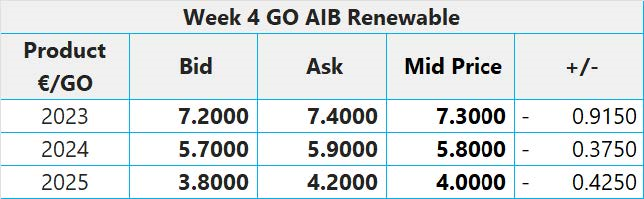

第4週 AIB再生可能エネルギー(本年):

仲値 = 7.30ユーロ(0.91ユーロ減/11.14%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:17.50~20.50ポンド、売却目安:29.50~32.00ポンド

RWEとPPCがギリシャで210MW規模の太陽光発電施設を計画 電力会社のPPCとRWEが1億8,000万ユーロを投じ、ギリシャのマケドニア地方西部で210MW規模の太陽光発電施設を建設する。建設開始は今春の予定。プロジェクトを構成する5施設が2024年第1四半期に稼働する。これらの施設はギリシャ北部のアミンデオ露天掘り褐炭鉱山の跡地に建設される。プロジェクト資金の半分はEUのCOVID-19復興基金から拠出される。2020年に設けられた同基金の目的は、パンデミックにより経済的損害を被ったEU諸国を救済することにある。また、残り半分の内、3,600万ユーロは自己資本、5,400万ユーロはユーロ銀行とアルファ銀行が融資する(融資交渉中)。

米国の調査で石炭と比較した太陽光・風力の経済的優位性が明らかに Research by Energy Innovation Policy & Technology LLCの調査によると、太陽光または風力発電施設の新規建設と比較した場合、米国内の石炭火力発電所の99%は発電容量当たりのコストで劣ることが明らかとなった。また、米国内の210の石炭火力発電所で操業を続けるよりは、太陽光または風力発電施設を新たに建設し、これを電力網と接続した方が費用効率が高いことも判明した。現在の石炭火力発電所の限界費用は平均で36米ドル/MWh。これに対し、新設の太陽光発電施設は24米ドル/MWhで操業できる。こうした操業コストの低さは、2022年に施行されたインフレーション抑制法の一環として太陽光パネルと風力タービンに適用される税控除がその一因。同法は米国史上最大額の気候・エネルギー関連投資である。

第4週 AIB再生可能エネルギー(本年):

仲値 = 7.30ユーロ(0.91ユーロ減/11.14%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:17.50~20.50ポンド、売却目安:29.50~32.00ポンド

RWEとPPCがギリシャで210MW規模の太陽光発電施設を計画 電力会社のPPCとRWEが1億8,000万ユーロを投じ、ギリシャのマケドニア地方西部で210MW規模の太陽光発電施設を建設する。建設開始は今春の予定。プロジェクトを構成する5施設が2024年第1四半期に稼働する。これらの施設はギリシャ北部のアミンデオ露天掘り褐炭鉱山の跡地に建設される。プロジェクト資金の半分はEUのCOVID-19復興基金から拠出される。2020年に設けられた同基金の目的は、パンデミックにより経済的損害を被ったEU諸国を救済することにある。また、残り半分の内、3,600万ユーロは自己資本、5,400万ユーロはユーロ銀行とアルファ銀行が融資する(融資交渉中)。

米国の調査で石炭と比較した太陽光・風力の経済的優位性が明らかに Research by Energy Innovation Policy & Technology LLCの調査によると、太陽光または風力発電施設の新規建設と比較した場合、米国内の石炭火力発電所の99%は発電容量当たりのコストで劣ることが明らかとなった。また、米国内の210の石炭火力発電所で操業を続けるよりは、太陽光または風力発電施設を新たに建設し、これを電力網と接続した方が費用効率が高いことも判明した。現在の石炭火力発電所の限界費用は平均で36米ドル/MWh。これに対し、新設の太陽光発電施設は24米ドル/MWhで操業できる。こうした操業コストの低さは、2022年に施行されたインフレーション抑制法の一環として太陽光パネルと風力タービンに適用される税控除がその一因。同法は米国史上最大額の気候・エネルギー関連投資である。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする