2023-07-10

電力需要の低下と再生可能エネルギー発電量の増加でEUAとUKAの価格が下落

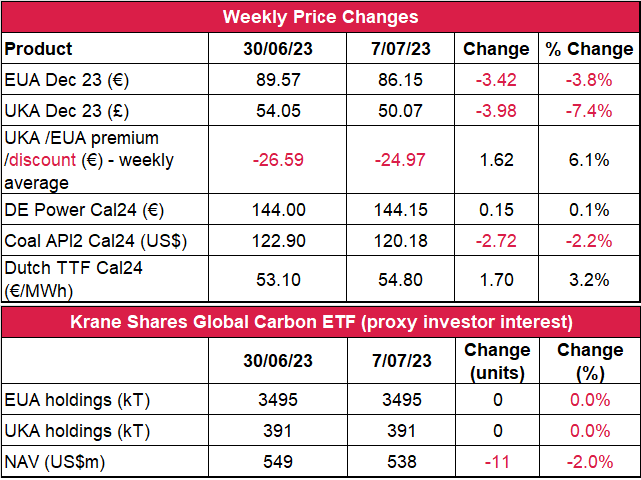

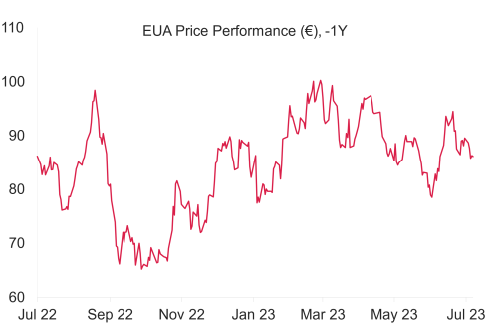

- EUAの終値は前週比3.8%減の86.15ユーロ。取引レンジは4.52ユーロに拡大(前週は3.89ユーロ)。週前半は弱気が支配。価格は89.85ユーロ(週最高値)から85.33ユーロに下落(週最安値)。EUAは取引量の低下で木曜から週の最安値近辺で推移。

- 日中ボラティリティはセッション当たり1.77ユーロに低下(前週は平均で2.85ユーロ)。

- 次週は風力・太陽光発電量が増加し、南部・中央ヨーロッパの一部では気温が30℃を超える見込み;7月中旬のイタリアは40℃に達する可能性。

- ノルウェーのガス供給量;ニーハムナのガス施設の停止は7月15日まで;トロールガス田の停止は7月13日まで延長。

- ガス貯蔵量は先週1%増の78%-例年平均を大幅に超過。

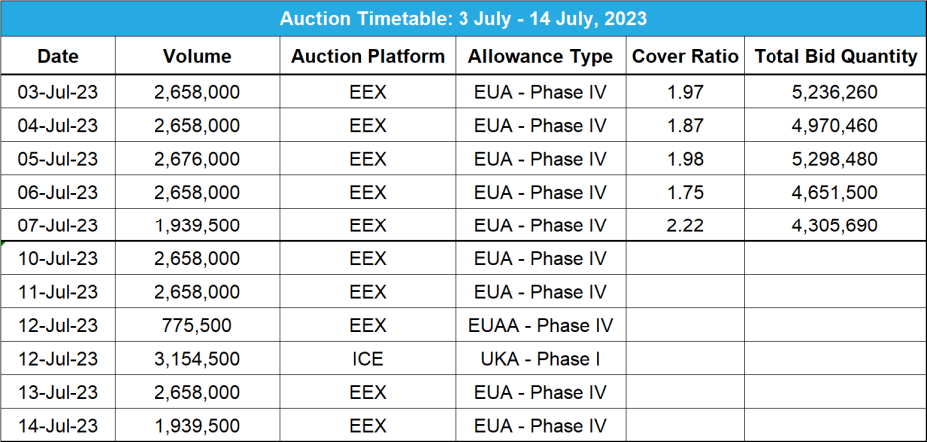

- 隔月のEUAAオークションは水曜に開催。

- マクロ:ドイツのインフレデータは火曜、米国のインフレデータは水曜に発表の予定。カナダ銀行の金利決定も要注目。

- EUAの取引は直近の11日間、85.33~89.85ユーロの範囲内。この範囲から脱すれば、それが新たな短期的傾向に。

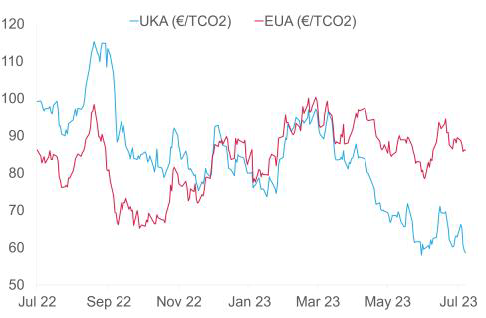

- UK ETSの協議に対する月曜の回答を受け、63.51ポンドまで急騰。その後、短期のファンダメンタルズが再び優勢となり、上昇傾向のないまま、価格は下落した。イギリスの炭素価格は7.4%減の50.07ポンド。週初めの急騰で取引レンジは13.69ポンドまで拡大した(前週は3.50ポンド)。日中ボラティリティも3.77ポンドまで上昇(前週は1.68ポンド)。

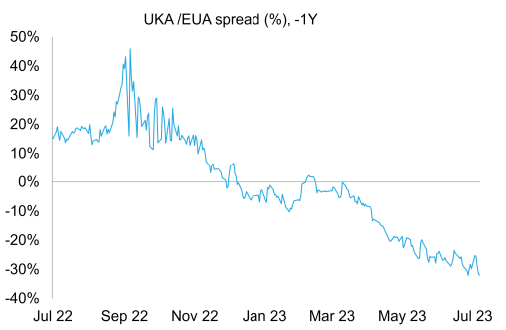

- 月曜に急騰したことでEUAに対するUKAの週平均スプレッドは-24.97ユーロに(前週は-26.59ユーロ)(チャートを参照)。

- 先週に続く風の強い安定した天気で国内エネルギーミックスに占める再生可能エネルギー発電量の割合は42.1%に急増(ガス火力発電量は21.6%)。ガスの貯蔵量は8%増で現在は容量の55%。

- イギリスのデータ::イギリスの失業率データの発表は火曜;注目のUKAオークションの開催は水曜;GDPと工業生産のデータの発表は木曜

- 残るサポートレベルは49.50ポンド(過去23ヵ月の最低)と44.20ポンド(過去最低)のみ。レジスタンスレベルは51.85ポンド、56.00ポンド、63.51ポンド。

- KFA Global Carbon ETFの保有量はEUAとUKAの双方で不変。NAV(Net Asset Value:純資産総額)は2%減の5億3,800万米ドル。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ボランタリー炭素市場(自主的な取り組み)に関する最新情報

再生可能エネルギー市場に関する最新情報

- AIB価格は2%減;世界のエネルギー転換が本筋から逸脱

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから弱含み

- 中期傾向:横ばいから強含み

- 昨日(2023年7月9日)までの相場動向わずかに陽線が出現し、「リスクオフ」のセンチメントに従わないまま、終値で再び200日SMAに乗った。

- 推奨取引:先入観を持たないこと。当面はショートを推奨。

天候の安定でエネルギー価格は多様、エネルギー需要は低下、再生可能エネルギー発電量は増加。特にイギリスと中央ヨーロッパで風力発電量が増加。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

EUがグリーン化に要するコストは年間7,000億ユーロ超:EUはそのエネルギー転換目標を達成し、気候変動に対処するに当たり、年間7,000億ユーロ超を投資する必要があるとEU委員会は述べている。2023年の戦略的展望報告書によると、グリーンディールとリパワーEU計画の目標の達成に約6,200億ユーロ、さらにネットゼロ産業法の2023~2030年目標に向けて約920億ユーロの投資が必要と試算されている。3月に施行されたネットゼロ産業法の目的は、より広範なグリーンディール産業計画の一環として、ネットゼロ技術にもとづく製品をヨーロッパの製造業に奨励することにある。これは、米国と中国の補助金制度に対抗する措置。マロシュ・シェフチョビッチ欧州委員会副委員長は世界での競争力を維持するため、「投資のヨーロッパ」に変貌する必要性を説いている。具体的には、ヨーロッパ投資銀行による支援の拡大と公的部門による集中投資(国家予算の配分とEUによる資金調達を含む)を要請している。一方、EU加盟国が問題視しているのは、革新とサプライチェーンを阻む煩雑なEU法令と輸入への過度の依存。

ヨーロッパの電力需要が過去18ヵ月の最低に:Volueのチーフアナリストによると、ヨーロッパの電力需要は直近の18ヵ月で約6%(200TWh相当)下落している。昨年のエネルギー危機を受け、この傾向は当面反転しそうにない。2023年前半を見ると、ガスと電力の価格高騰により、電力需要は昨年同時期と比較して93TWh落ち込んでいる。また、再生可能エネルギー容量の着実な増加と発電用のガス・石炭の需要低下が燃料市場を押し下げている。実際、6月のヨーロッパの電力需要は昨年同月比で17TWh減少しており、急激な回復は見込めない状況にある。

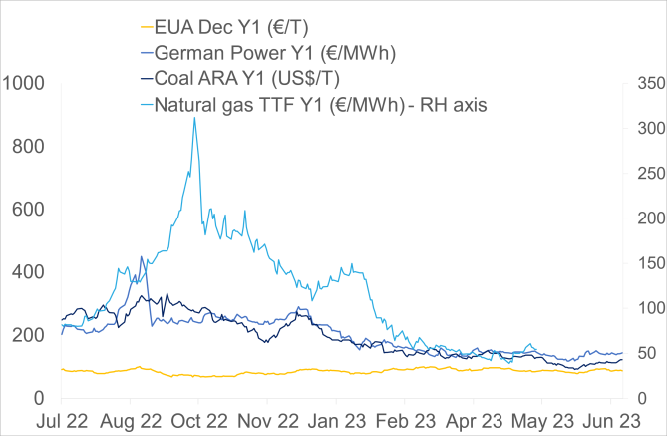

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは3.8%減、ドイツ電力は 0.1%増。ARA石炭は2.2%減。TTFガスは3.2%増。

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは31.37ユーロ/MWh 前後(今週13.7%増)、Y1ガスのマージンは18.68ユーロ/MWh 前後(今週9.63減)。

- 発電のメリットオーダーで引き続き石炭がガスより優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

EUがグリーン化に要するコストは年間7,000億ユーロ超:EUはそのエネルギー転換目標を達成し、気候変動に対処するに当たり、年間7,000億ユーロ超を投資する必要があるとEU委員会は述べている。2023年の戦略的展望報告書によると、グリーンディールとリパワーEU計画の目標の達成に約6,200億ユーロ、さらにネットゼロ産業法の2023~2030年目標に向けて約920億ユーロの投資が必要と試算されている。3月に施行されたネットゼロ産業法の目的は、より広範なグリーンディール産業計画の一環として、ネットゼロ技術にもとづく製品をヨーロッパの製造業に奨励することにある。これは、米国と中国の補助金制度に対抗する措置。マロシュ・シェフチョビッチ欧州委員会副委員長は世界での競争力を維持するため、「投資のヨーロッパ」に変貌する必要性を説いている。具体的には、ヨーロッパ投資銀行による支援の拡大と公的部門による集中投資(国家予算の配分とEUによる資金調達を含む)を要請している。一方、EU加盟国が問題視しているのは、革新とサプライチェーンを阻む煩雑なEU法令と輸入への過度の依存。

ヨーロッパの電力需要が過去18ヵ月の最低に:Volueのチーフアナリストによると、ヨーロッパの電力需要は直近の18ヵ月で約6%(200TWh相当)下落している。昨年のエネルギー危機を受け、この傾向は当面反転しそうにない。2023年前半を見ると、ガスと電力の価格高騰により、電力需要は昨年同時期と比較して93TWh落ち込んでいる。また、再生可能エネルギー容量の着実な増加と発電用のガス・石炭の需要低下が燃料市場を押し下げている。実際、6月のヨーロッパの電力需要は昨年同月比で17TWh減少しており、急激な回復は見込めない状況にある。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

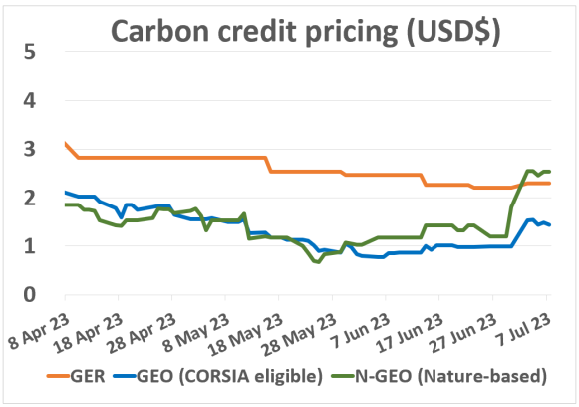

GER(Global Emission Reduction)は前週4%増

GEO(Global Emission Offset)は 44%増。N-GEO(ネイチャーベースのGEO)も41%増。

カーボンクレジット価格が引き続き上昇。この背景には全般的な市場センチメントの改善があるが、カーボンクレジット契約に特有の要因も関連している。 ボランタリー炭素市場インテグリティ・イニシアチブ(VCMI)がクレーム実施規則の最終版を発表し、これが前向きに広く受け入れられたことが市場センチメントの改善につながった。 さらにGEOについて具体的にいうと、VCMIがCORSIA適格クレジット承認したことにより(ただし、IC-VCM承認のクレジットが提供されない期間に限る)、これらのクレジットがより市場に受け入れられるものとなった。一方、N-GEOの上昇はそのビンテージ基準の変更によるものである。N-GEOでは現在、より直近のビンテージ期間(2018~2023年)のカーボンクレジットを承認している。ちなみに以前のビンテージ期間は2016~2022年。しかし、標準契約価格にはVCMの広範な取引レンジの底値に当たるクレジットの最低価格(取り決めの範囲内)が反映されることが多い。例えば、パキスタンのマングローブ・プロジェクトは最近、オークションでトン当たり30米ドルの収益を上げている。 当レポートでは価格追跡結果を間もなく更新し、VCMにおける広範な価格設定をより正確に報告する予定。

GER(Global Emission Reduction)は前週4%増

GEO(Global Emission Offset)は 44%増。N-GEO(ネイチャーベースのGEO)も41%増。

カーボンクレジット価格が引き続き上昇。この背景には全般的な市場センチメントの改善があるが、カーボンクレジット契約に特有の要因も関連している。 ボランタリー炭素市場インテグリティ・イニシアチブ(VCMI)がクレーム実施規則の最終版を発表し、これが前向きに広く受け入れられたことが市場センチメントの改善につながった。 さらにGEOについて具体的にいうと、VCMIがCORSIA適格クレジット承認したことにより(ただし、IC-VCM承認のクレジットが提供されない期間に限る)、これらのクレジットがより市場に受け入れられるものとなった。一方、N-GEOの上昇はそのビンテージ基準の変更によるものである。N-GEOでは現在、より直近のビンテージ期間(2018~2023年)のカーボンクレジットを承認している。ちなみに以前のビンテージ期間は2016~2022年。しかし、標準契約価格にはVCMの広範な取引レンジの底値に当たるクレジットの最低価格(取り決めの範囲内)が反映されることが多い。例えば、パキスタンのマングローブ・プロジェクトは最近、オークションでトン当たり30米ドルの収益を上げている。 当レポートでは価格追跡結果を間もなく更新し、VCMにおける広範な価格設定をより正確に報告する予定。

再生可能エネルギー市場に関する最新情報

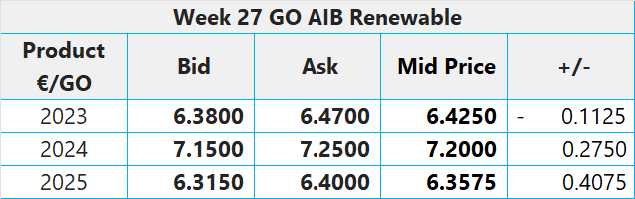

第27週 AIB再生可能エネルギー(本年):

仲値= 6.4250ユーロ(0.1125ユーロ減/1.72%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:30.50~32.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.40ポンド、CP24:6.75~6.90ポンド、CP25:6.40ポンド

世界のエネルギー転換が本筋から逸脱 世界のエネルギー転換が本筋から逸脱 国際再生可能エネルギー機関(IRENA)によると、現在のエネルギー転換への投資は一部の技術と国に集中しすぎており、「本筋から逸脱」している。IRENAはその2023年展望の中で「世界の気温上昇を1.5℃以下に抑える」パリ協定目標の達成に向けたさまざまな活動を評価する一方、投資の拡大と多様化を各国政府と民間部門に要請している。また、いくつかの有望な技術に集中的に資金を投入することを求める一部の環境団体に対し、IRENAはエネルギー転換技術に幅広く投資する必要性を説いている。これらの技術にはバイオ燃料や水力、地熱エネルギーの他、暖房や輸送等の電力以外の部門に関するものも含まれている。IRENAによると、2022年の再生可能エネルギーへの投資額は5,000億米ドルに達しているが、これはパリ協定目標の達成に必要とされる平均年間投資額の3分の1程度に過ぎない。また、投資の大半は太陽光発電と風力発電に向けられており、これらの技術への昨年の投資額は全体の95%を占めている。IRENAはまた、発展途上国のエネルギー基礎インフラに公的資金を投入し、適正技術の導入を促進する重要性も強調している。さらに、エネルギー転換のプロセスの開発に地域的な偏りがあるため、一部の国と地域に利益が集中している現状も指摘している。こうした排他的傾向にともない、世界人口のほぼ半分、特にエネルギーへのアクセスをどこよりも必要としている国々の人々が置き去りにされている。IRENAはこのような格差を是正し、再生可能エネルギー投資の対象範囲を広げ、より公平なエネルギー転換を世界規模で進めることを提唱している。

第27週 AIB再生可能エネルギー(本年):

仲値= 6.4250ユーロ(0.1125ユーロ減/1.72%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:30.50~32.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.40ポンド、CP24:6.75~6.90ポンド、CP25:6.40ポンド

世界のエネルギー転換が本筋から逸脱 世界のエネルギー転換が本筋から逸脱 国際再生可能エネルギー機関(IRENA)によると、現在のエネルギー転換への投資は一部の技術と国に集中しすぎており、「本筋から逸脱」している。IRENAはその2023年展望の中で「世界の気温上昇を1.5℃以下に抑える」パリ協定目標の達成に向けたさまざまな活動を評価する一方、投資の拡大と多様化を各国政府と民間部門に要請している。また、いくつかの有望な技術に集中的に資金を投入することを求める一部の環境団体に対し、IRENAはエネルギー転換技術に幅広く投資する必要性を説いている。これらの技術にはバイオ燃料や水力、地熱エネルギーの他、暖房や輸送等の電力以外の部門に関するものも含まれている。IRENAによると、2022年の再生可能エネルギーへの投資額は5,000億米ドルに達しているが、これはパリ協定目標の達成に必要とされる平均年間投資額の3分の1程度に過ぎない。また、投資の大半は太陽光発電と風力発電に向けられており、これらの技術への昨年の投資額は全体の95%を占めている。IRENAはまた、発展途上国のエネルギー基礎インフラに公的資金を投入し、適正技術の導入を促進する重要性も強調している。さらに、エネルギー転換のプロセスの開発に地域的な偏りがあるため、一部の国と地域に利益が集中している現状も指摘している。こうした排他的傾向にともない、世界人口のほぼ半分、特にエネルギーへのアクセスをどこよりも必要としている国々の人々が置き去りにされている。IRENAはこのような格差を是正し、再生可能エネルギー投資の対象範囲を広げ、より公平なエネルギー転換を世界規模で進めることを提唱している。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする