最新レポート

2023-07-17

ガス供給の復旧でエネルギー価格が圧迫される中、エネルギー市場のボラティリティは概ね排出枠価格には無影響

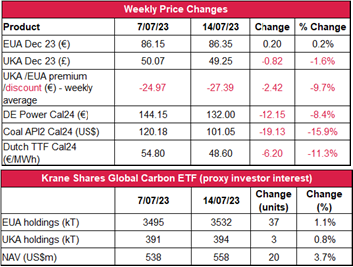

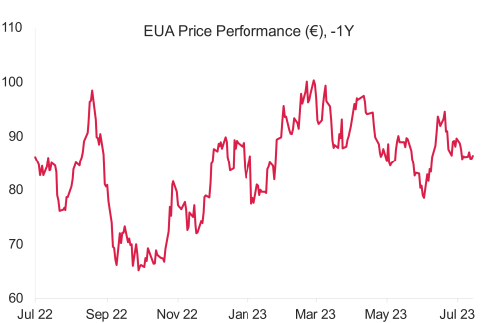

- EUAの終値は前週比わずか0.2%増の86.35ユーロ。取引レンジは3.26ユーロに縮小(前週は4.52ユーロ)。今週は一定の値幅で推移したが、上昇・下落ともに勢いを欠き、最終的に始値と同じ価格で引けた。水曜に最高値の88.30ユーロをつけたものの、強気筋は週末まで利益を維持できなかった。86ユーロ以下での値動きでなら買い意欲は継続。

- 日中ボラティリティはセッション当たり1.96ユーロ;前週平均の1.77ユーロから微増したものの、取引は低調に終始。

- 中央ヨーロッパが熱波に襲われる中、再生可能エネルギー発電量が低下。しかし、ガスの供給が復旧したことで直近のエネルギー先物価格は抑えられている。

- メンテナンスによる操業停止が終了したことでノルウェーのガス供給が4月中旬の水準に復帰。

- ガス貯蔵量は先週2%増で80%に到達-昨年同時期を17%超過。

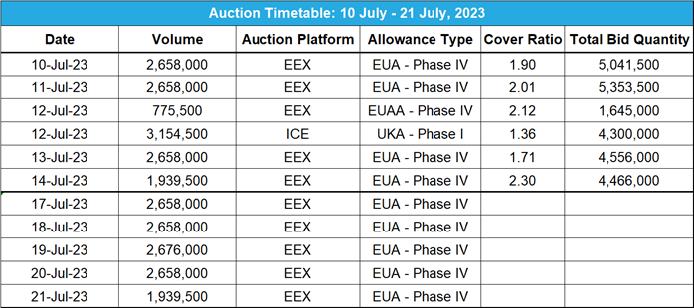

- オークションの予定は決定しているものの、8月前半のオークションまで残り2週間。

- マクロ:EUのインフレデータとCPIデータの発表は水曜。

- EUAの取引は直近の3週間、85.06~89.85ユーロの範囲内。この範囲から脱すれば、それが新たな短期的傾向に。

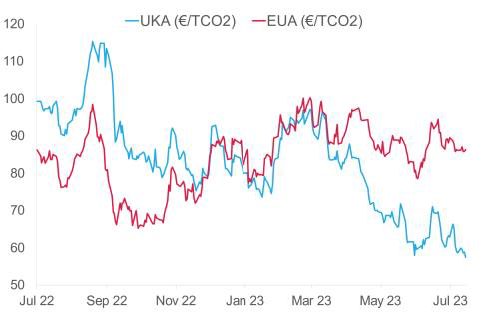

- EUAに追従する形で週の大半、一定の値幅で推移する中、週半ばのオークションでボラティリティはわずかに上昇。しかし、金曜の午後に弱気が支配したことでUKAは49.30ポンドのサポートレベルを下回り、週最安値の48.98ポンドをつけた。日中ボラティリティは前週の3.77ポンドから1.43ポンドまで低下し、取引レンジも前週の13.69ポンドの4分の1に満たない3.02ポンドに収まった。

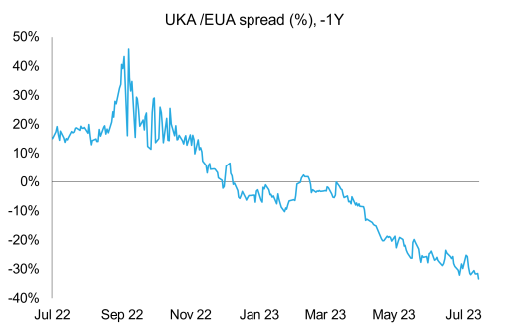

- 金曜の下落でEUAに対するUKAの週平均スプレッドは-27.39ユーロに(前週は24.97ユーロ)(チャートを参照)。

- 再生可能エネルギー発電量が増加し、イギリスで日曜、電力価格が17時間に渡ってマイナスに。次週の天候は不順。

- イギリスのデータ::イギリスのインフレデータは水曜に発表の予定。

- 先週末にテクニカルサポートレベルを突破。次のサポートレベルは46.50ポンドと42.25ポンド。レジスタンスレベルは49.30ポンド、52ポンド、54.49ポンド、56ポンド。

- KFA Global Carbon ETFの保有量はEUAとUKAの双方において微増;NAV(Net Asset Value:純資産総額)は3.7%増の5億5,800万米ドル。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ボランタリー炭素市場(自主的な取り組み)に関する最新情報

再生可能エネルギー市場に関する最新情報

- AIB価格が最大で2%上昇;風力・太陽光発電量は2030年までに世界のエネルギーミックスの3分の1に到達、イギリスのREGO価格が過去最高に

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 中期傾向:横ばいから強含み

- 昨日(2023年7月16日)までの相場動向水曜に88.00ユーロへの復帰を試みるも達成できず。昨日は十字線;明確なローソク足のパターンに復帰...金曜に再び十字線が出現。これは週を通して十字線となったことも意味する。現時点では「損失」、どのように反発するかは不明。

- 推奨取引:先入観を持たないこと。- 引き続きショートを推奨。

ガス供給の復帰でエネルギーコンプレックスに引き続き圧力、再生可能エネルギー発電量が増加する中で需要は低迷

コンプライアンス市場(法的取り組み)に関するその他の最新情報

エルニーニョ現象でヨーロッパとアジアのエネルギー需要が増加の見通し:オーストラリア・ニュージーランド銀行(ANZ)によると、太平洋のエルニーニョ現象により、夏季にアジアのエネルギー需要が増加し、冬季のヨーロッパに影響が及ぶ可能性がある。オーストラリア気象局の予報では、今年のエルニーニョ現象の発生確率は70%。その後は一連のラニーニャ現象が続く。エルニーニョ現象では一般にヨーロッパとアジアで気温が上昇し、乾燥するが、今夏はすでに両地域で気温が例年を上回っている。また、その影響はヨーロッパよりもアジアで著しい。一方、世界最大の石炭消費国である中国では降水量が40%減少し、水力発電量が12%落ち込んでいる。同国ではすでに一部の地域で電力供給量が低下しており、その一方で石炭とLNGの輸入量が急増している。実際、今年の1~5月の石炭輸入量は昨年同時期を90%近く上回り、1億8,000万トンに達している。ヨーロッパでは太陽光発電量の増加とガス需要の低下で短期的にはエネルギー不足問題は緩和されている。しかし、燃料を巡る競争が世界的に激化する中、寒く乾燥した冬となれば、LNG需要は急増するだろう。なお、エルニーニョ現象については相当な規模が予測されるものの、ヨーロッパの冬季に及ぶ影響はおそらく限定的。

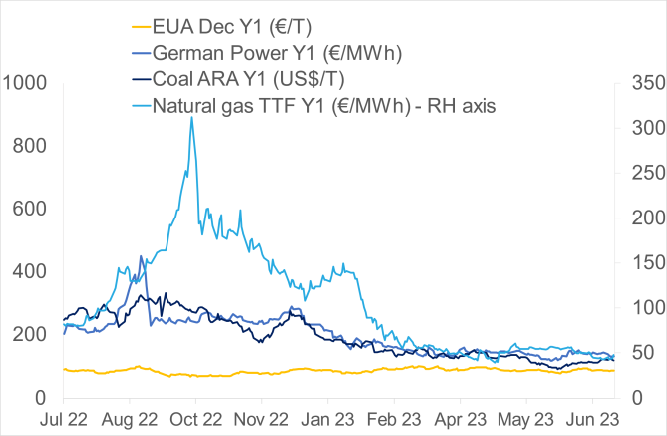

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAはほぼ保ち合い。ドイツ電力は8.4%減。ARA石炭は15.9%減。TTFガスは11.3%減。

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは26.98/ユーロ/MWh 前後(14%減)、Y1ガスのマージンは19.56ユーロ/MWh 前後(4.71%増)。

- 発電のメリットオーダーで引き続き石炭がガスより優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

エルニーニョ現象でヨーロッパとアジアのエネルギー需要が増加の見通し:オーストラリア・ニュージーランド銀行(ANZ)によると、太平洋のエルニーニョ現象により、夏季にアジアのエネルギー需要が増加し、冬季のヨーロッパに影響が及ぶ可能性がある。オーストラリア気象局の予報では、今年のエルニーニョ現象の発生確率は70%。その後は一連のラニーニャ現象が続く。エルニーニョ現象では一般にヨーロッパとアジアで気温が上昇し、乾燥するが、今夏はすでに両地域で気温が例年を上回っている。また、その影響はヨーロッパよりもアジアで著しい。一方、世界最大の石炭消費国である中国では降水量が40%減少し、水力発電量が12%落ち込んでいる。同国ではすでに一部の地域で電力供給量が低下しており、その一方で石炭とLNGの輸入量が急増している。実際、今年の1~5月の石炭輸入量は昨年同時期を90%近く上回り、1億8,000万トンに達している。ヨーロッパでは太陽光発電量の増加とガス需要の低下で短期的にはエネルギー不足問題は緩和されている。しかし、燃料を巡る競争が世界的に激化する中、寒く乾燥した冬となれば、LNG需要は急増するだろう。なお、エルニーニョ現象については相当な規模が予測されるものの、ヨーロッパの冬季に及ぶ影響はおそらく限定的。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

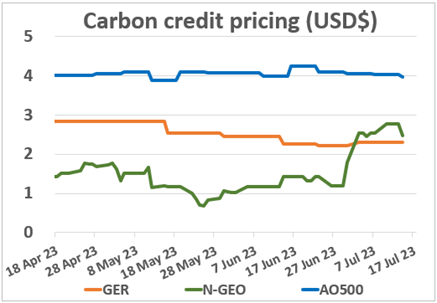

(Global Emission Reduction)は前週横ばい。

N-GEO(ネイチャーベースのGEO)は2%減、 AlliedOffsets 500のインデックスは1%減。

Verraが食品のロスと廃棄を削減する方法を発表世界の温室効果ガス排出量の8%を占める「食品のロスと廃棄」(FLW)の削減に向け、検証済み炭素基準(VCS)プログラムにもとにVerraが新たな方法を発表した。大手基準管理団体では初となる試み。適用対象は、農耕から食品加工、ホスピタリティに至る食品サプライチェーンのさまざまな段階でロスと廃棄を削減する一連の活動。FLWの最終地点(埋立地等)における転用 需要計画の立案、フードシェアリングを促進するアプリの活用、フードバンクへの寄付等によって下流で削減される排出量を定量化する手順が規定されている。また、Verraは調理用コンロのプロジェクトで利用される方法も更新している(VMR0006)。この更新は、今年初めに学術調査結果をもとに批判されたことへの対抗措置で、方法自体のインテグリティの向上を目的としている。さらに、Verraは総合的REDD手法も更新・発表している。今回の更新では土地区分から「湿地帯」が除外された。最終版は今年第4四半期に発表される予定。

(Global Emission Reduction)は前週横ばい。

N-GEO(ネイチャーベースのGEO)は2%減、 AlliedOffsets 500のインデックスは1%減。

Verraが食品のロスと廃棄を削減する方法を発表世界の温室効果ガス排出量の8%を占める「食品のロスと廃棄」(FLW)の削減に向け、検証済み炭素基準(VCS)プログラムにもとにVerraが新たな方法を発表した。大手基準管理団体では初となる試み。適用対象は、農耕から食品加工、ホスピタリティに至る食品サプライチェーンのさまざまな段階でロスと廃棄を削減する一連の活動。FLWの最終地点(埋立地等)における転用 需要計画の立案、フードシェアリングを促進するアプリの活用、フードバンクへの寄付等によって下流で削減される排出量を定量化する手順が規定されている。また、Verraは調理用コンロのプロジェクトで利用される方法も更新している(VMR0006)。この更新は、今年初めに学術調査結果をもとに批判されたことへの対抗措置で、方法自体のインテグリティの向上を目的としている。さらに、Verraは総合的REDD手法も更新・発表している。今回の更新では土地区分から「湿地帯」が除外された。最終版は今年第4四半期に発表される予定。

再生可能エネルギー市場に関する最新情報

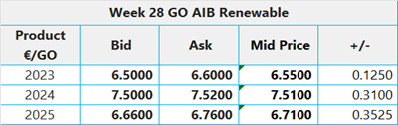

第28週 AIB再生可能エネルギー(本年):

仲値= 6.5550ユーロ(0.125ユーロ増/1.9%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.80ポンド、CP24:6.90~7.10ポンド、CP25:6.40ポンド

風力・太陽光発電量は2030年までに世界のエネルギーミックスの3分の1に到達: ロッキーマウンテン研究所(RMI)によると、発展を続ける風力・太陽光発電プロジェクトによる発電量は2030年には世界の電力需要の3分の1を賄うことになる。これは、世界の気候目標の達成に向け、必要とされる変革をエネルギー部門が実現できることを意味している。来る国連気候変動枠組条約第28回締約国会議(COP28)で議長を務めるサミットスルタン・アーメド・アル・ジェイバーは、2030年までに再生可能エネルギーの発電量を3倍増し、温室効果ガスの排出を削減する必要性を早くから説いている。RMIがベゾス・アース・ファンドと共同で実施した研究によると、風力・太陽光発電量が世界の発電量に占める割合は2030年時点で少なくとも33%。これにともない、化石燃料の使用量と電力価格が低下する。また、太陽光発電コストの低下も強調されている。具体的には、導入拡大とスケールメリットにより、現在約40ドル/MWhのコストは20ドル/MWh程度まで削減される。

イギリスのREGO価格が過去最高に: オークションのデータによると、4月から6月23日におけるイギリスのREGO価格が過去最高の10.35ポンドポンド/MWhに達した。昨年の価格高騰は、イギリスのEU離脱を受けてEUのGOの輸入が2023年4月1日に禁止されたことによるもの。禁止が発表されて以来、価格は上昇を続けている。EUのGOの供給が最大で40%カットされたことにより、イギリスのREGO価格はこの1年で4ポンド/MWhから10.35ポンドポンド/MWhに高騰した。

第28週 AIB再生可能エネルギー(本年):

仲値= 6.5550ユーロ(0.125ユーロ増/1.9%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.80ポンド、CP24:6.90~7.10ポンド、CP25:6.40ポンド

風力・太陽光発電量は2030年までに世界のエネルギーミックスの3分の1に到達: ロッキーマウンテン研究所(RMI)によると、発展を続ける風力・太陽光発電プロジェクトによる発電量は2030年には世界の電力需要の3分の1を賄うことになる。これは、世界の気候目標の達成に向け、必要とされる変革をエネルギー部門が実現できることを意味している。来る国連気候変動枠組条約第28回締約国会議(COP28)で議長を務めるサミットスルタン・アーメド・アル・ジェイバーは、2030年までに再生可能エネルギーの発電量を3倍増し、温室効果ガスの排出を削減する必要性を早くから説いている。RMIがベゾス・アース・ファンドと共同で実施した研究によると、風力・太陽光発電量が世界の発電量に占める割合は2030年時点で少なくとも33%。これにともない、化石燃料の使用量と電力価格が低下する。また、太陽光発電コストの低下も強調されている。具体的には、導入拡大とスケールメリットにより、現在約40ドル/MWhのコストは20ドル/MWh程度まで削減される。

イギリスのREGO価格が過去最高に: オークションのデータによると、4月から6月23日におけるイギリスのREGO価格が過去最高の10.35ポンドポンド/MWhに達した。昨年の価格高騰は、イギリスのEU離脱を受けてEUのGOの輸入が2023年4月1日に禁止されたことによるもの。禁止が発表されて以来、価格は上昇を続けている。EUのGOの供給が最大で40%カットされたことにより、イギリスのREGO価格はこの1年で4ポンド/MWhから10.35ポンドポンド/MWhに高騰した。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする