2024-08-26

EUA微減するも他のエネルギー関連商品より堅調;UKAは売り圧力を受けて40ポンドのサポートレベル近辺で推移

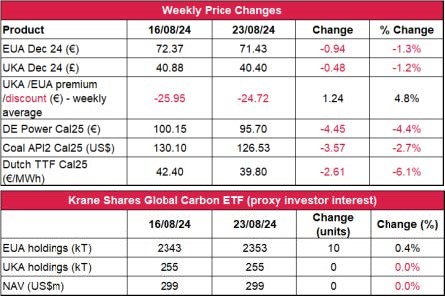

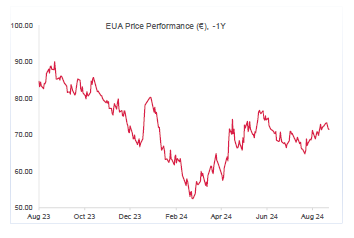

- EUAの終値は前週比0.94ユーロ減(-1.3%)の71.43ユーロ。 取引レンジは4.13ユーロに縮小(前週は4.67ユーロ)。EUAは強含みでスタート。他のエネルギー関連商品より堅調に推移し、火曜に直近12週の最高値74.75ユーロに到達。しかし、ガス価格の変動を受けて週半ばに売りが発生したため、木曜に72ユーロのサポートレベル割れ。金曜にさらに下落したものの、強気筋が71.30ユーロのサポートレベルを堅持し、これを上回る価格で引けた。

- 日中平均ボラティリティは1.85ユーロに低下(前週は2.20ユーロ)

- 天気:高い気温が続いたものの、週末には平年並みとなる見通し。

- EUが予定より10週早く90%の貯蔵目標を達成。ガス貯蔵量は91%に増加(先週は89%)。LNG貯蔵量も55%に微増(先週は54%)。

- 取引ポジションのデータ:投資ファンドの正味ショートポジションが-680万トンに減少(先週は-1,490万トン)8月16日取引終了時点のデータ

- 次のテクニカルなサポートレベルは69.79ユーロ、69.09ユーロ、68.11ユーロ注目すべきレジスタンスレベルは71.47ユーロ、72.45ユーロ、73.15ユーロ。

- UKAの終値は0.48ポンド減(-1.2%)の40.40ポンド。ガス市場が大きく下落したにも関わらず、UKAは比較的堅調。週の大半で40ポンドを上回り、1ポンドという狭い値幅で取引された。水曜には隔週オークションで供給が増えたものの、この値幅をブレイクすることはなく、同日は始値とほぼ同じレベルで引けた。木曜には売りが続き、1%下落して40ポンドのサポートをわずかに上回るレベルとなったが、週末の銀行の休業を前にトレーダーがリスクオフに動いたため、金曜も同レベルが維持された。

- 日中平均ボラティリティは0.72ポンドに低下(前週は1.15ポンド)。取引レンジは1.45ポンドに縮小(前週は3.28ポンド)。

- イギリスのガス貯蔵量は容量の65%に増加(前週は63%)。

- 気温は平年並み。再生可能エネルギー発電量は平年を下回る見込み。

- 取引ポジションのデータ:投資ファンドの正味ロングポジションはほぼ不変。10万トン減の550万トン(前週は560万トン)。8月16日取引終了時点のデータ

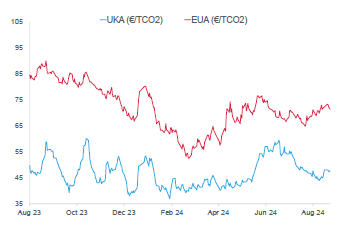

- 先週のEUAとUKAの平均スプレッドは-24.72ユーロに縮小(前週は-25.95ユーロ)。EUAとともにUKAも週末に向けて下落。

- 次の重要なサポートレベルは40.00ポンド、39.68ポンド、37.39ポンド。一方、レジスタンスレベルは40.90ポンド、41.30~41.38ポンド、41.70ポンド。

- KFA Global Carbon ETFの保有量は微増。NAV(Net Asset Value:純資産総額)は不変。

- 反発に向けて注目すべきレベルは71.86ユーロ。引き続きショートを推奨。

- EUが予定より10週早く90%の貯蔵目標を達成;インフレ持続もECBは9月の金利引き下げを検討

- VerraがCCPとの整合に向けて「追加性」評価ツールを新たに提案

- GO価格は微減;ポーランドで1.44GWの洋上風力発電プロジェクトにゴーサイン;EDF Renewablesが300MWの蓄電池システムをイギリスの系統に追加

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから弱含み

- 中期傾向:横ばいから強含み

- 昨日(2024年8月26日)までの相場動向先週のレポートの時点では上昇傾向だったが、火曜に「流れ星」のローソク足パターンが出現したため、「要注意」としていた。以後、売りが続き、昨日時点で70.07ユーロまで下落。そのため、下落のレジスタンスラインを突破することはなかった。

- 大局的見解:上がって71.95ユーロまで。強気筋が引き続き優勢なら77.81ユーロ、78.10ユーロまで回復か。

- 推奨取引:再びショートを推奨。

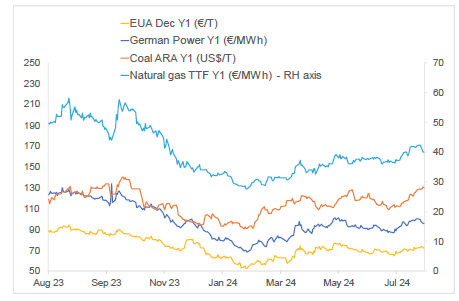

スプレッドの変動を反映してエネルギー関連商品全般の価格が下落

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Y1(期近12月物)を見ると、先週、 EUAは1.3%減、ドイツ電力は4.4%減。ARA石炭は2.7%減。TTFガスは6.1%減。

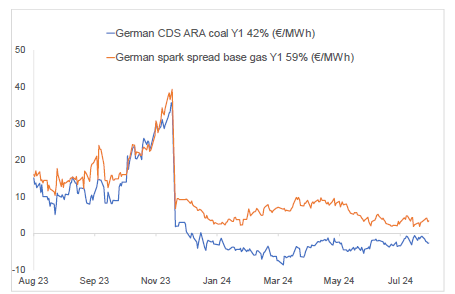

- 右記の図(下)はドイツにおける発電のマージンの今後1年間の予想推移(燃料源は石炭とガス)。

- Y1石炭のマージン(効率42%)は-2.66ユーロ/MWh 前後(先週は-0.78ユーロ/MWh 前後)。Y1石炭のマージン(効率59%)は3.43ユーロ/MWh 前後(先週は3.06ユーロ/MWh 前後)。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

EUが前倒しで90%のガス貯蔵目標を達成:Gas Infrastructure Europeが先週水曜に発表した最新のデータによると、11月1日に向けてガスの貯蔵量を容量の90%まで上積みするというEU目標が2ヶ月前倒しで達成された。8月20日時点の貯蔵量は容量の90.29%に相当する 1,028.19TWh分。昨年は8月18日時点で90%が達成されているが、今年も同様の結果となった。

2022年6月に制定されたガス貯蔵規則(EU/2022/1032)はEU加盟各国に対し、毎年11月1日までに容量の90%の貯蔵レベルを確保すべく、その達成に向けて中間目標を設定することを義務付けている。冬季に増加するEUのガス需要に備え、最大でその3分の1を賄える量を貯蔵することはヨーロッパのエネルギー安全保障上きわめて重要。寒い冬に十分な貯蔵量が確保されていれば、EUのガス市場は安定し、ボラティリティも低下する。その結果、EUの排出枠価格の変動も抑えられる。

インフレ持続もECBは9月の金利引き下げを検討:EU統計局(Eurostat)によると、EUの年間インフレ率は2024年7月時点で前月比0.2%増の2.8%となっている。同様に、ユーロ圏の年間インフレ率も前月比0.1%増の2.6%の水準にある。

このようにインフレは持続しているものの、欧州中央銀行(ECB)は来月の金利引き下げを「前向き」に検討している。ユーロ圏の年間インフレ率は2023年7月時点の5.3%から大幅に下がっているが、ECBの目標である2%は達成されていない。

ECBによる次のインフレ率の公式発表は9月12日に予定されている。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

VerraがCCPとの整合に向けて「追加性」評価ツールを新たに提案:Verraが先週の水曜、プロジェクトの追加性を評価する2つのツールを対象に公開協議を開始した。目的は、これらをボランタリー炭素市場インテグリティ(ICVCM)のコアカーボン原則(CCP)ラベルと整合させること。9月23日まで開催される同協議の対象となっているのは追加性評価(M0310)と統合ベースライン・追加性評価(M0331)に関するツール。現行のクリーン開発メカニズム(CDM)(TOOL01とTOOL02)に代わるこららのツールは、投資・障壁・慣行分析を実施し、必要に応じてベースラインシナリオを決定する際の手順と要件を概説している。

ICVCMは現行のCDMツールを問題視する一方、CCP適格プログラムを要請しているが、今回の措置はこれらを受けたもの。具体的な手法が検討・更新され、追加性に関するCCP評価枠組との整合が図られる。ICVCMがこれらの新規ツールを承認し、各手法がすべての基準を満たしていれば、検証済み炭素基準(VCS)のプロジェクトにCCPラベルが適用される可能性がある。

Verraは今月初めにもREDD+(VM0048)を対象とした手法の整合化を発表しており、CCPを前提とした各手法の標準化を進めている。

VerraがCCPとの整合に向けて「追加性」評価ツールを新たに提案:Verraが先週の水曜、プロジェクトの追加性を評価する2つのツールを対象に公開協議を開始した。目的は、これらをボランタリー炭素市場インテグリティ(ICVCM)のコアカーボン原則(CCP)ラベルと整合させること。9月23日まで開催される同協議の対象となっているのは追加性評価(M0310)と統合ベースライン・追加性評価(M0331)に関するツール。現行のクリーン開発メカニズム(CDM)(TOOL01とTOOL02)に代わるこららのツールは、投資・障壁・慣行分析を実施し、必要に応じてベースラインシナリオを決定する際の手順と要件を概説している。

ICVCMは現行のCDMツールを問題視する一方、CCP適格プログラムを要請しているが、今回の措置はこれらを受けたもの。具体的な手法が検討・更新され、追加性に関するCCP評価枠組との整合が図られる。ICVCMがこれらの新規ツールを承認し、各手法がすべての基準を満たしていれば、検証済み炭素基準(VCS)のプロジェクトにCCPラベルが適用される可能性がある。

Verraは今月初めにもREDD+(VM0048)を対象とした手法の整合化を発表しており、CCPを前提とした各手法の標準化を進めている。

再生可能エネルギー市場に関する最新情報

本年第34週AIB再生可能エネルギー:

2024年AIB GO仲値=0.87ユーロ(3.3%減)

ヨーロッパのグリーン電力証書価格(GO)が続落する中、8月にフランスで開催されたオークションの結果には回復の兆しが見えた。実際に7月の同国でのオークションと比較し、落札価格は上昇し、入札件数も増えている。流通市場はまだ反応していないが、夏の停滞期も終わろうとしていることから、ヨーロッパ全体のGO市場が回復基調にあることは明らかなようだ。

取引量はまだ少ないものの、休日中の低迷を脱して市場が活発化することが予想される。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:7.00~7.50ポンド、売却目安:10.00~10.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.20~9.00ポンド - CP24:7.00ポンド

ポーランドで1.44GWの洋上風力発電プロジェクトにゴーサイン: ポルエナジアとエクイノールが8月21日、バルチック2・バルチック3と連携する洋上風力発電所について土地・水域利用の認可を取得した。各プロジェクトの発電容量は720MWとなっており、50基のタービンと1つの変電所で構成されている。ポーランドのバルト海水域に位置するこれらのプロジェクトは同国史上最大のインフラ・プロジェクト。両プロジェクトとも2021年にエネルギー規制当局と差額決済契約(CfD)を締結しており、今回の認可を受け、ポルエナジアとエクイノールは最終的な投資決定を下し、建設に着手することになる。」両プロジェクトからの電力が系統に供給され始めるのは2027年。本格操業の開始は2028年に予定されている。ポルエナジアとエクイノールは1.56GWのバルチック1プロジェクトも同時に進めている。

ポーランドの系統への再生可能電力の供給増にともない、発電源証書(GO)の供給量も増えることが予想される。ポーランドは発行機関協会(AIB)に加盟していないが、ポーランドのエネルギー規制当局UREはAIBのハブとして参加することを検討している。

EDF Renewablesが300MWの蓄電池システムをイギリスの系統に追加: EDF Renewables UKが現在建設中の12件のプロジェクトが今後12ヶ月の内にイギリスの系統に接続される。同社は現在、150MWを超える蓄電池エネルギーシステムを運営しており、そのポートフォリオにこれらのプロジェクトが加わることになる。

蓄電池エネルギーシステムは系統信頼性を維持し、卸売電力価格の変動を抑える上で重要な役割を果たしている。

本年第34週AIB再生可能エネルギー:

2024年AIB GO仲値=0.87ユーロ(3.3%減)

ヨーロッパのグリーン電力証書価格(GO)が続落する中、8月にフランスで開催されたオークションの結果には回復の兆しが見えた。実際に7月の同国でのオークションと比較し、落札価格は上昇し、入札件数も増えている。流通市場はまだ反応していないが、夏の停滞期も終わろうとしていることから、ヨーロッパ全体のGO市場が回復基調にあることは明らかなようだ。

取引量はまだ少ないものの、休日中の低迷を脱して市場が活発化することが予想される。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:7.00~7.50ポンド、売却目安:10.00~10.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.20~9.00ポンド - CP24:7.00ポンド

ポーランドで1.44GWの洋上風力発電プロジェクトにゴーサイン: ポルエナジアとエクイノールが8月21日、バルチック2・バルチック3と連携する洋上風力発電所について土地・水域利用の認可を取得した。各プロジェクトの発電容量は720MWとなっており、50基のタービンと1つの変電所で構成されている。ポーランドのバルト海水域に位置するこれらのプロジェクトは同国史上最大のインフラ・プロジェクト。両プロジェクトとも2021年にエネルギー規制当局と差額決済契約(CfD)を締結しており、今回の認可を受け、ポルエナジアとエクイノールは最終的な投資決定を下し、建設に着手することになる。」両プロジェクトからの電力が系統に供給され始めるのは2027年。本格操業の開始は2028年に予定されている。ポルエナジアとエクイノールは1.56GWのバルチック1プロジェクトも同時に進めている。

ポーランドの系統への再生可能電力の供給増にともない、発電源証書(GO)の供給量も増えることが予想される。ポーランドは発行機関協会(AIB)に加盟していないが、ポーランドのエネルギー規制当局UREはAIBのハブとして参加することを検討している。

EDF Renewablesが300MWの蓄電池システムをイギリスの系統に追加: EDF Renewables UKが現在建設中の12件のプロジェクトが今後12ヶ月の内にイギリスの系統に接続される。同社は現在、150MWを超える蓄電池エネルギーシステムを運営しており、そのポートフォリオにこれらのプロジェクトが加わることになる。

蓄電池エネルギーシステムは系統信頼性を維持し、卸売電力価格の変動を抑える上で重要な役割を果たしている。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする