2022-10-10

週後半にEUA乱高下するも一定の値幅で変動。UKAは堅調。

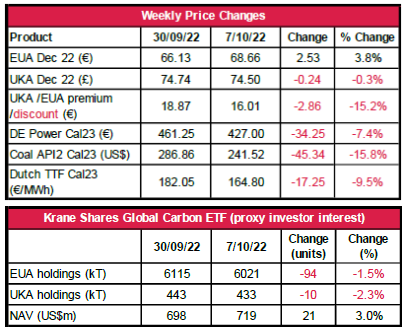

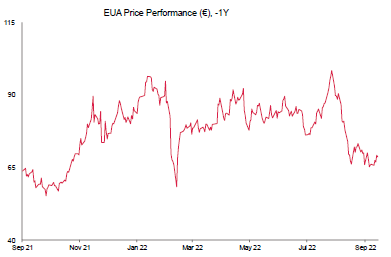

- EUAの終値は68.66ユーロ。前週比4%増。7.11ユーロ幅で取り引き(前週は7.85ユーロ幅)。

- EUAの値動きは概ね不安定。押し目買いが下支えするも、反発で売り意欲高まる。70ユーロを押し通す試みにより、週後半に顕著な値上がりはあったものの、勢いは持続せず。

- ENVI委員会が提案しているオークションの前倒しは「他よりは妥当」なオプションと見られているが、市場は11月9日の欧州議会の投票と加盟国の意見を待つ構え。

- 情報源は明らかにされていないものの、ウルズラ・フォン・デア・ライエン欧州委員会委員長がリパワー計画による資金調達の拡大を要請(「その他のニュース」を参照)。さらなる資金調達の手段として提案されている排出枠の販売はEUAに影響する可能性あり(特にMSRから排出枠が提供される場合)。

- EUの現在のガス備蓄水準は89%。予報によると11月と12月のヨーロッパは乾燥して寒冷な気候。一方、アジアの気候もラニーニャ現象で寒冷となり、LNGの確保に向けて競争が高まる可能性あり。

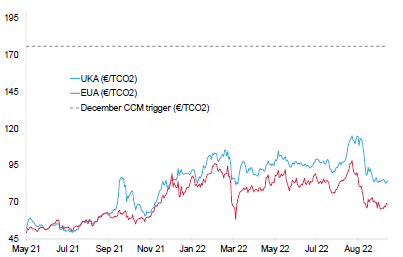

- UKAの終値は74.50ポンド。前週と変わらず。3.19ポンド幅で取引(前週は2.03ポンド幅)。

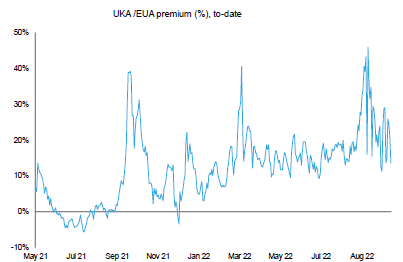

- EUAに対するUKAのプレミアムの週間平均は16.75ユーロに縮小(前週は17.38ユーロ)。図表2を参照。現在の全体のプレミアムは9.49ユーロ。

- 一定の値幅で始まったものの、不安定なオークションが影響。しかし、週終わりに巻き返し。

- ガス不足と輸入電力(主にフランスとノルウェーからの輸入)の減少により、ナショナル・グリッドが冬季の停電を警告。石炭火力発電の増強がその緩和策として提案されている。UKAの需要に対し、工業生産の削減が下向き圧力、石炭火力発電の増強が追い風となっている。

- イギリスでガス不足のリスクが上昇。20%の消費削減が必要とアナリストは見ている。ラフのガス貯蔵施設(貯蔵量はイギリスの10日分の需要に相当)の再開の時期は依然未定。LNGの供給は危機的状況。

- KFAグローバルカーボンETF(投資家の関心の指標)におけるEUAは約600万トン、UKAは約433,000トン。ともに約2%減。NAVは約7億1,900万ドル。

- FuturesTechの次期レベル:現時点では総じて約70ユーロ(見込み)。

- 推奨される取引:買い戻し

- ENVI委員会がETSのオークションの前倒しを支持。米国がドイツへのガス輸出を拡大

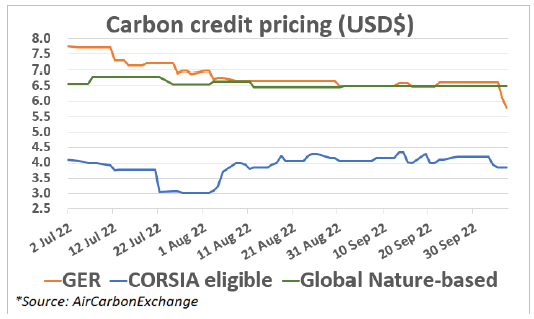

- GER(Global Emission Reduction)は前週比13%減。インドが国内外でカーボンクレジットを販売の意向。

- EUのGOが約9%上昇して4.61ユーロに。PPA市場が9年ぶりに下降。ノルウェーは当面ヨーロッパのGU市場から撤退しない意向。

テクニカルな見通し‐弱含み

Futurestechs Limited.の受賞アナリスト、クライブ・ランバートによる分析。

- 短期傾向:強含み

- 昨日時点のローソク足チャート:水曜の上昇傾向をもとに分析を試みるも、下落傾向も分析した結果、市況は曖昧な状態。しかし、買い手は反応。木曜と金曜の動向において、この考えを裏付けるものはなにもなかったが、これは弱含みの値動き。

- 推奨される取引:買い戻し

石炭からガスへの転換の可能性は低い模様。

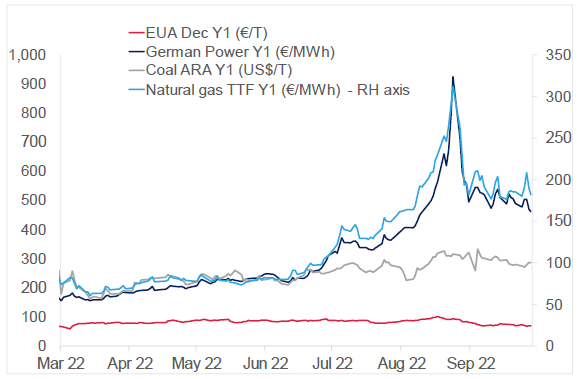

- 下記左の図はEUA、ドイツ電力、ARA石炭、TTF天然ガスの先物価格の推移。

- 先週、Dec Y1 EUAは約4%上昇。Y1ドイツ電力は約7%下落。Y1 ARA石炭は約16%下落、Y1 TTFガスは約10%下落。

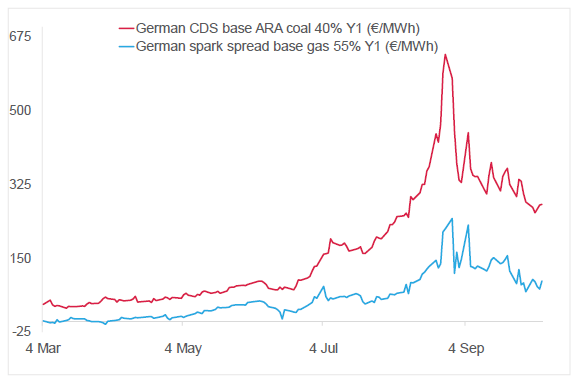

- 下記右の図は石炭とガスを燃料源とするドイツの発電マージンの先物価格。

- Y1石炭マージンは279ユーロ/MWh前後(前週比2%減)、Y1ガスマージンは97ユーロ/MWh前後(前週比35%増)

- ガスと比較し、発電燃料としての石炭は引き続きコスト的に有利。

コンプライアンス市場に関するその他のニュース

EU環境委員会がETSのオークションの前倒しを支持 リパワーEU計画の資金調達に向けてEUAのオークションを前倒しすることをENVI委員会が推奨している。2027年1月から2030年12月の間に販売されるEUAは今後5年間、収益が200億ユーロに達するまでオークションにかけられる予定。一方、200億ユーロの内の75%をイノベーション・ファンドから、残りの25%をETSの前倒しオークションから調達することをEUの財務大臣は提案している。市場は11月9日の欧州議会の投票と加盟国の意見を待つ構えだ。ENVI委員会の狙いは全体のオークション供給への影響を2030年まで中立化すること。ECは当初、MSRからの排出枠を販売することで200億ユーロを調達することを提案していた。しかし、多くのアナリストが指摘しているように、MSRとEU-ETSを「貯金箱」として使えば、市場のセンチメントと信頼性が損なわれかねない。ウルズラ・フォン・デア・ライエン欧州委員会委員長はリパワーEU計画の資金調達の強化を主張している。そのため、MSRから排出枠が販売される懸念が再び高まっている。これはEUA価格に影響しかねない。

米国がドイツへのガス輸出を拡大 ベンチャー・グローバルがドイツの公益事業EnBWとの20年間のLNG供給契約量を200万トンに拡大(50万トン増)することに合意した。ユニパ―とRWEを含む他のエネルギー会社も米国のLNG輸出について短期契約を締結した。ベンチャー・グローバルとEnBWとの間の契約はドイツ・米国間で合意された唯一の長期契約。2026年にベンチャー・グローバルのルイジアナ工場から輸出がスタートする。Webber Research and Advisoryによると、米国企業は今年、すでに4,700万トン相当の売買契約を様々な国と締結している。

ボランタリー炭素市場ニュース

GER(Global Emission Reduction)は前週比13%減。

AirCarbon ExchangeのCET(CORSIA Eligible Token)は前週比8%減。GNT(Global Nature Token)は横ばい。

インドが国内外でカーボンクレジットを販売の意向 インドのラージ・クマール・シン電力相兼新・再生可能エネルギー相は カーボンクレジットの国外販売を禁止しない意向を表明。これにより、インドの過去の曖昧な立場が一転して明確となった。シン大臣は、インドのNDCが達成されることを条件に、余剰のクレジットはすべて国際市場で販売できると明言。インドは世界のボランタリー・カーボンクレジットの発行に貢献する主要国であり、主要4基準(Verra、Gold Standard、American Carbon Registry、Climate Action Reserve)をもとにこれまで発行されたクレジット総量の約17%を占めている。 インド政府は2021年、国内の炭素市場においてステークホルダーと協議するための試案を作り、2023年の開始に向けて準備を進めている。

GER(Global Emission Reduction)は前週比13%減。

AirCarbon ExchangeのCET(CORSIA Eligible Token)は前週比8%減。GNT(Global Nature Token)は横ばい。

インドが国内外でカーボンクレジットを販売の意向 インドのラージ・クマール・シン電力相兼新・再生可能エネルギー相は カーボンクレジットの国外販売を禁止しない意向を表明。これにより、インドの過去の曖昧な立場が一転して明確となった。シン大臣は、インドのNDCが達成されることを条件に、余剰のクレジットはすべて国際市場で販売できると明言。インドは世界のボランタリー・カーボンクレジットの発行に貢献する主要国であり、主要4基準(Verra、Gold Standard、American Carbon Registry、Climate Action Reserve)をもとにこれまで発行されたクレジット総量の約17%を占めている。 インド政府は2021年、国内の炭素市場においてステークホルダーと協議するための試案を作り、2023年の開始に向けて準備を進めている。

再生可能エネルギーニュース

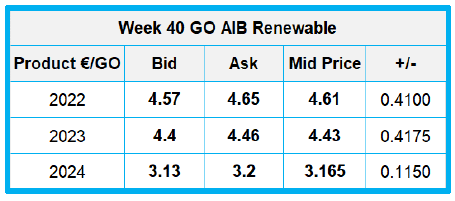

第40 週 AIB再生可能エネルギー(本年):

仲値:4.6100ユーロ(0.4100ユーロ)

UK RGGO気配値:

作物:15.50~17.00ポンド、廃棄物:26.00~30.00ポンド(横ばい)

PPA市場が9年ぶりに下降 2022年、ウクライナ侵攻でエネルギー価格が高騰したことにより、PPAの契約総額が2013年以来初めて減少した。昨年の8.1 GWに対し、今年1月から9月の間に合意された量は3.4 GWにとどまった。RE-Sourceによると、ヨーロッパのPPA市場を牽引しているのはスペインであり、PPA総量の24%以上を占めている。ヨーロッパ大陸全般で価格が高騰する中、スペイン市場は比較的安定を保ってきた。一方、ポーランドのPPA市場は、ロシアからのガスの輸入の減少で再生可能エネルギーの需要が増加したため、最大で平均価格を36%上回る結果となっている。180ユーロ/MWhという収益制限が現在と今後のPPA市場を圧迫しかねないとアナリストは懸念している。

ノルウェーは当面ヨーロッパのGU市場から撤退しない意向 ノルウェーのタリエ・オースラン石油・エネルギー相は、GO市場から撤退を巡り、政府が解決策を検討していることを明らかにした。しかし、ヨーロッパがエネルギー危機に直面する中、冬季のエネルギー供給の確保が国家の最優先事項であるため、具体策はまだ決まっていない。ノルウェー政府は昨年、GO市場から撤退する意向を発表し、市場関係者を動揺させた。現在、ノルウェーは最大の供給元(年間140 TWh相当を発行)であるため、この発表によって価格が高騰する可能性をアナリストは懸念している。

第40 週 AIB再生可能エネルギー(本年):

仲値:4.6100ユーロ(0.4100ユーロ)

UK RGGO気配値:

作物:15.50~17.00ポンド、廃棄物:26.00~30.00ポンド(横ばい)

PPA市場が9年ぶりに下降 2022年、ウクライナ侵攻でエネルギー価格が高騰したことにより、PPAの契約総額が2013年以来初めて減少した。昨年の8.1 GWに対し、今年1月から9月の間に合意された量は3.4 GWにとどまった。RE-Sourceによると、ヨーロッパのPPA市場を牽引しているのはスペインであり、PPA総量の24%以上を占めている。ヨーロッパ大陸全般で価格が高騰する中、スペイン市場は比較的安定を保ってきた。一方、ポーランドのPPA市場は、ロシアからのガスの輸入の減少で再生可能エネルギーの需要が増加したため、最大で平均価格を36%上回る結果となっている。180ユーロ/MWhという収益制限が現在と今後のPPA市場を圧迫しかねないとアナリストは懸念している。

ノルウェーは当面ヨーロッパのGU市場から撤退しない意向 ノルウェーのタリエ・オースラン石油・エネルギー相は、GO市場から撤退を巡り、政府が解決策を検討していることを明らかにした。しかし、ヨーロッパがエネルギー危機に直面する中、冬季のエネルギー供給の確保が国家の最優先事項であるため、具体策はまだ決まっていない。ノルウェー政府は昨年、GO市場から撤退する意向を発表し、市場関係者を動揺させた。現在、ノルウェーは最大の供給元(年間140 TWh相当を発行)であるため、この発表によって価格が高騰する可能性をアナリストは懸念している。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする