2022-12-05

排出枠価格さらに上昇 ― UKAのプレミアムが消滅

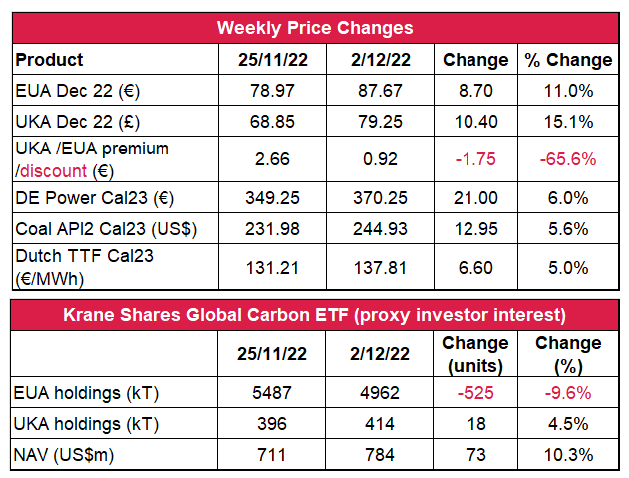

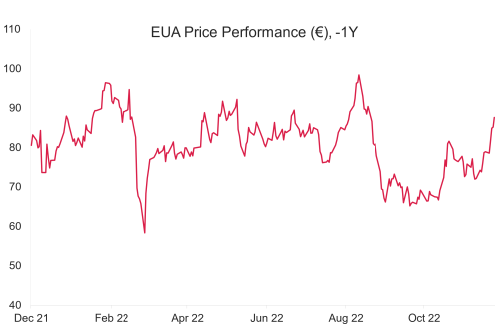

- EUAの終値は前週比約11%増の87.67 ユーロ。取引レンジは11.88ユーロに大幅拡大(前週は8.10ユーロ)。

- 炭素・エネルギー市場は週初めに急上昇。木曜に上昇が一部反転するも強含みで引けた。

- 北ヨーロッパに接近中の寒波は12月末まで居座る模様。これにともない、暖房用のガス・石炭の貯蔵量が減少する見込み。

- 石炭の備蓄量が過去7週間で最高水準に。ヨーロッパのガス貯蔵レベルは平均で92.1%となっているが、引き続き要監視。

- 市場は12月22日のオプション期限(12月14日)とクリスマス休暇中のオークションの休催(12月20日~1月6日)に向けて準備の態勢。

- EU加盟国が12月5日の期限(EUによる石油禁輸措置発動日)を前に60米ドル/バレルの石油上限価格を設定することに同意。モスクワは国内企業に対し、上限価格規制下での石油の販売を禁止し、減産を選択する意向。

- EU各国のエネルギー担当相はECの提案した「オランダのTTFガス価格の上限規制」を12月13日に決定する見通し(12月15日のEU首脳サミット前)。

- 市場はEU ETSの改革を巡る三者会談の結果待ち。12月末前の決定に期待。

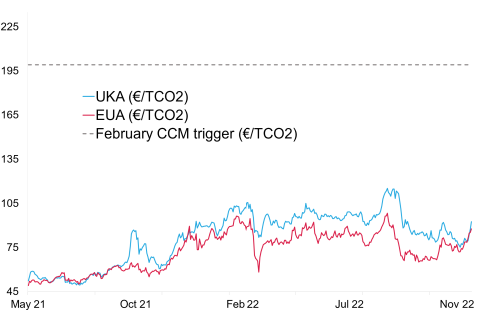

- UKAの終値は前週比15.1%増の79.25 ポンド。取引レンジは11.55 ポンドに拡大(前週は4.40ポンド)。

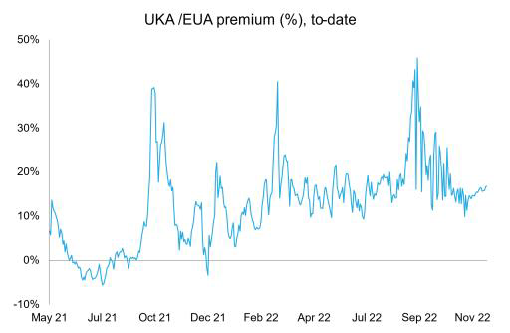

- UKAの対EUAの週間平均プレミアムは0.92ユーロに縮小(前週は2.66ユーロ)。(チャートを参照)。

- 月曜に価格差が縮小した後、UKAは強く反発し、5日連続で上昇傾向。大半はオークション後に上昇。

- 予報では12月に入って気温はさらに低下する見通し。これにともない、暖房需要が増加し、UKAの需要も高まることが予想される。

- ガスの貯蔵量に引き続き注目。ラフのガス貯蔵施設を所有するセントリカはイギリスの担当大臣と資金調達方法について交渉を継続中。1億5,000万ポンドを投資して現在の貯蔵容量(20%)を来年冬までに倍増する計画。

- 比較的温暖な気候の中、一般消費者のガス・電気使用量が10月以降10%減少していることをエネルギー供給元が報告。イギリス政府はさらなる省エネルギーを一般家庭に奨励する意向。

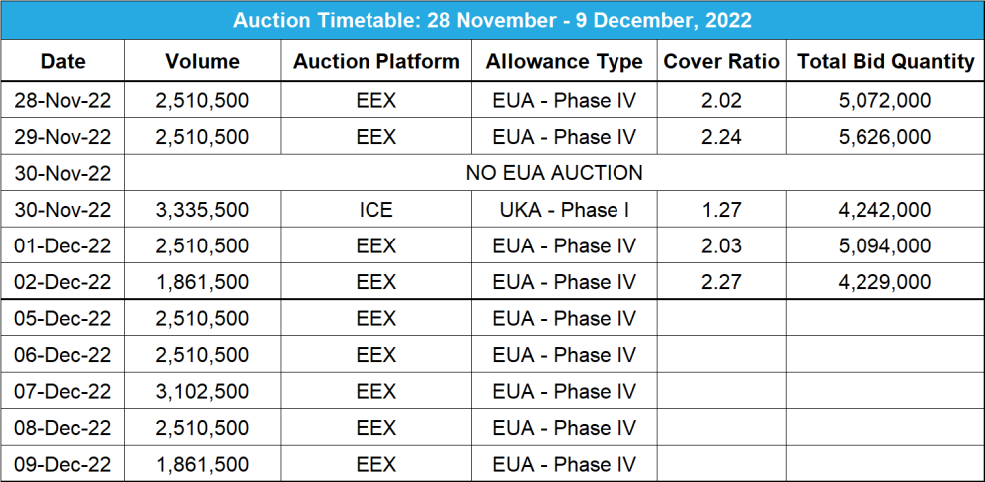

- 今週のオークションは無し ― 今年最後となる次回のオークションは12月14日の予定(330万トン)。2023年のオークションは1月11日に開始(320万トン)。

- KFA Global Carbon ETF(投資家心理の指標)のEUA保有量は約9.6%減の490万トン。UKA保有量は414,000トンに増加。NAV(Net Asset Value:純資産総額)も7億8,400万米ドルに増加。

-

Futurestechの次期レベル:88.75ユーロ以上。91.70 ユーロ、さらには99.22ユーロが視野。

推奨される取引:押し目買い

- 海上輸送によるロシア産ガスの輸入量がヨーロッパで過去最高を記録

- GER(Global Emission Reduction)は前週比3%減。EUが炭素除去のEU認証に関する規則についてプロポーザルを提示

- EUのGO(Guarantees of Origin:発電源証明)は約6.6%増の9.75ユーロ。シェルがヨーロッパ最大のバイオガス生産会社を190億ユーロで買収へ。

テクニカルな見通し‐強含み

Futurestechs Limited.の受賞アナリスト、クライブ・ランバートによる分析。

- 昨日(2022年12月4日)までの相場動向:昨日(2022年12月4日)までの相場はすべて上影線、上昇傾向の否定。買い材料における問題。今日これを確認できるか否か、様子見。83.01は依然として低いため、現時点では上げ相場に追随。金曜の83.01は懸念材料とならなかった。84.45から87.98に回復して今回はこれを維持。高値付近で引けて日間・週間ベースでまずまずの陽線となった。

- 推奨される取引:押し目買い

石炭とガスのマージンが引き続き増加。石炭はガスより依然として高利益。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

海上輸送によるロシア産ガスの輸入量がヨーロッパで過去最高を記録 今年1月から10月のロシア産LNGの輸入量が前年比で40%増加している。同期間、海上輸送でヨーロッパに輸入されたLNGの16%はロシア産となっている。ロシア産LNGはまだ制裁の対象となっていない。パイプラインによる輸入量(621億立法メートル)に対し、海上輸送による輸入量は172億立法メートルにとどまっているが、これは今もヨーロッパがロシア産LNGに依存していることを示している。アナリストによると、プーチンはヨーロッパへのLNGの供給を停止、またはこれを他国に仕向ける可能性がある。ロシアは5月にヤマルパイプライン(ポーランド経由)、そしてこの夏にノルドストリーム(破壊工作後)による供給を停止している。また最近、ヨーロッパとウクライナへの供給も停止すると警告している。パイプラインによるロシア産LNGの供給量は前年比80%減。これにともない、ヨーロッパがLNGの輸入を拡大したため、1月~10月の輸入量は過去最高の1,110億立法メートルに達した(前年比70%増)。ロシア産LNGの大半はYamal LNG JV(ロシアのNovatekが筆頭株主)によって供給されている。Novatekの他の出資元はフランスのTotal、中国のCNPC、中国の政府資金など。ガスプロムの持株シェアは10%に満たない。ロシアはポルトバヤ・プロジェクトからの輸出もすでに始めており、まず10月にギリシャに供給された。2017年以降、ヨーロッパにLNGを供給する上位3国のひとつがロシアであり、現在は米国が1位、カタールが3位となっている。アナリストが警告することろによると、ロシアは今後、政治的便宜を得るためにガスをヨーロッパ各国に選択的に輸出する可能性がある。すでにヨーロッパ各国間でエネルギーと電力の輸出が問題となっている中、プーチンのこうした措置はヨーロッパの団結をさらに脅かしかねない。実際、ガスの上限価格規制についてはEU加盟国ではすでに意見が割れ始めている。

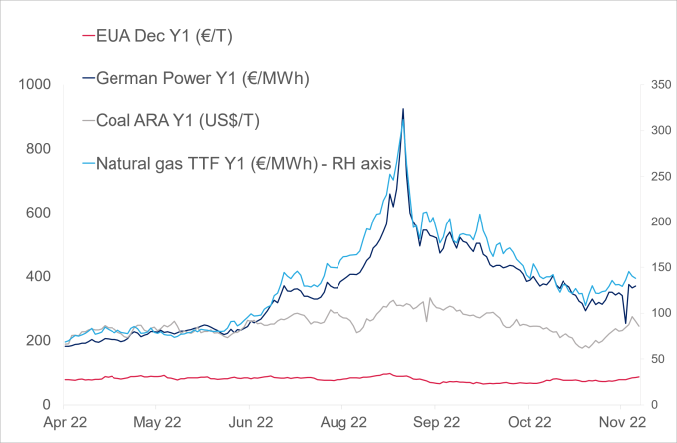

- 右の図はEUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは約11%増。ドイツ電力は約6%増、ARA石炭は約6%増、TTFガスは5%増。

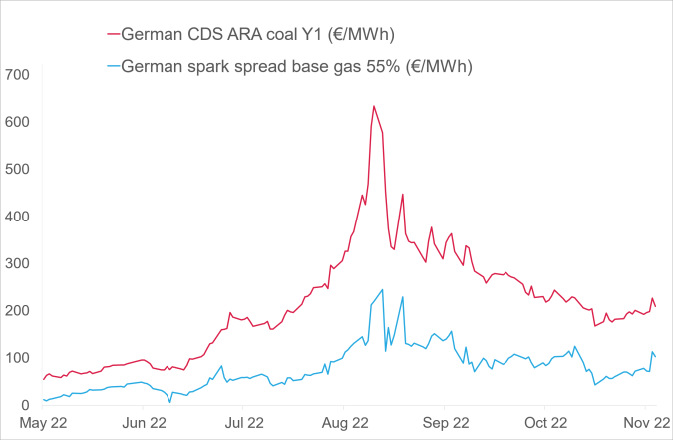

- 右の図は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは209ユーロ/MWh前後(今週4.1%増)、Y1ガスのマージンは103ユーロ/MWh前後(今週41%増)。

- 発電用燃料としての石炭は引き続きガスより収益性が高い。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

海上輸送によるロシア産ガスの輸入量がヨーロッパで過去最高を記録 今年1月から10月のロシア産LNGの輸入量が前年比で40%増加している。同期間、海上輸送でヨーロッパに輸入されたLNGの16%はロシア産となっている。ロシア産LNGはまだ制裁の対象となっていない。パイプラインによる輸入量(621億立法メートル)に対し、海上輸送による輸入量は172億立法メートルにとどまっているが、これは今もヨーロッパがロシア産LNGに依存していることを示している。アナリストによると、プーチンはヨーロッパへのLNGの供給を停止、またはこれを他国に仕向ける可能性がある。ロシアは5月にヤマルパイプライン(ポーランド経由)、そしてこの夏にノルドストリーム(破壊工作後)による供給を停止している。また最近、ヨーロッパとウクライナへの供給も停止すると警告している。パイプラインによるロシア産LNGの供給量は前年比80%減。これにともない、ヨーロッパがLNGの輸入を拡大したため、1月~10月の輸入量は過去最高の1,110億立法メートルに達した(前年比70%増)。ロシア産LNGの大半はYamal LNG JV(ロシアのNovatekが筆頭株主)によって供給されている。Novatekの他の出資元はフランスのTotal、中国のCNPC、中国の政府資金など。ガスプロムの持株シェアは10%に満たない。ロシアはポルトバヤ・プロジェクトからの輸出もすでに始めており、まず10月にギリシャに供給された。2017年以降、ヨーロッパにLNGを供給する上位3国のひとつがロシアであり、現在は米国が1位、カタールが3位となっている。アナリストが警告することろによると、ロシアは今後、政治的便宜を得るためにガスをヨーロッパ各国に選択的に輸出する可能性がある。すでにヨーロッパ各国間でエネルギーと電力の輸出が問題となっている中、プーチンのこうした措置はヨーロッパの団結をさらに脅かしかねない。実際、ガスの上限価格規制についてはEU加盟国ではすでに意見が割れ始めている。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

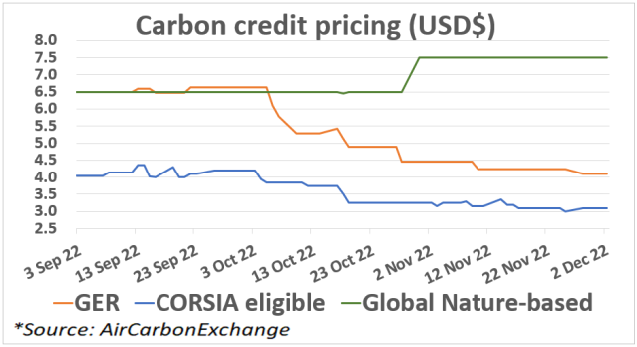

GER (Global Emission Reduction)は今週3%減。

AirCarbon ExchangeのCET(CORSIA Eligible Token)は前週比3%増。GNB(Global Nature-based Token)は横ばい。

EUが炭素除去のEU認証に関する規則についてプロポーザルを提示 EU炭素除去認証制度(CRCF)の目的は、EUでの炭素除去に関する規則と品質基準を定めるべく、確固たる仕組みを作る点にある。 EUはこの制度により、EU圏内で炭素除去を促進し、気候変動の抑制全般に貢献することを目指している。 既存の自主基準は炭素除去部門の発展に十分に対応しておらず、現在までに承認された方法論も限られている。 こうしたEUのスキームは、政府がボランタリー炭素市場への関与を深めている一例であり、炭素除去クレジットとEU ETSとの将来の連携に向け、一歩前進することになりそうだ。 CRCFはこれから協議・調整されるが、最終版が年内に発表されることはないだろう。

GER (Global Emission Reduction)は今週3%減。

AirCarbon ExchangeのCET(CORSIA Eligible Token)は前週比3%増。GNB(Global Nature-based Token)は横ばい。

EUが炭素除去のEU認証に関する規則についてプロポーザルを提示 EU炭素除去認証制度(CRCF)の目的は、EUでの炭素除去に関する規則と品質基準を定めるべく、確固たる仕組みを作る点にある。 EUはこの制度により、EU圏内で炭素除去を促進し、気候変動の抑制全般に貢献することを目指している。 既存の自主基準は炭素除去部門の発展に十分に対応しておらず、現在までに承認された方法論も限られている。 こうしたEUのスキームは、政府がボランタリー炭素市場への関与を深めている一例であり、炭素除去クレジットとEU ETSとの将来の連携に向け、一歩前進することになりそうだ。 CRCFはこれから協議・調整されるが、最終版が年内に発表されることはないだろう。

再生可能エネルギー市場に関する最新情報

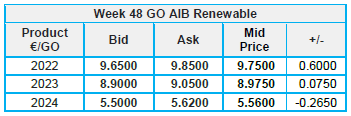

第48週 AIB再生可能エネルギー(本年):

仲値:9.75 ユーロ(0.60 ユーロ増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

作物:15.50~17.50ポンド、売却目安:28.50~31.00ポンド

シェルがヨーロッパ最大のバイオガス生産会社を190億ユーロで買収へ エネルギー・ポートフォリオの多角化に向け、シェルがデンマークのネイチャー・エナジー(ヨーロッパ最大のバイオガス生産会社)を190億ユーロで買収することに合意した。これは、 アーキア・エナジー(米国で上場しているバイオガス生産会社)の買収を10月に発表したBPに続くもの。 こうした動きは再生可能天然ガスへの関心が高まっていることを表している。バイオメタンの組成は天然ガスと化学的に同等であり、農業・工業・一般家庭からの廃棄物を原料に生産される。 ネイチャー・エナジーが最初のバイオガス工場を立ち上げたのは2015年。現在は14工場を操業し、約3,000BOE(石油換算バレル)/日のバイオメタンを生産している。 一方、シェルは2021年、320万BOE/日の原油と天然ガスを生産している。 バイオガス部門は現在、個々の家内工業的生産から工業規模の操業へと変貌しようとしている。シェルは昨年9月、自社では米国初となるバイオメタン製造施設を立ち上げており、他に3つの施設を北米で建設中。 一方、トタルエナジーズはヴェオリアと提携し、排水からメタンを生産しようとしており、さらにエンジーとコンテナ輸送会社のCMA CGMは6月、フランスの港湾都市ル・アーヴルでバイオメタン工場に共同出資することで合意している。 EUはロシア産ガスへの依存から脱却すべく、2030年までにバイオガスの生産量を350億立法メートルに倍増する計画だ。ネイチャーエナジーのCEOはバイオガスの可能性を強調する一方、供給が追い付いていない現状を認めている(許認可の遅れや建設のリードタイム等が原因)。

第48週 AIB再生可能エネルギー(本年):

仲値:9.75 ユーロ(0.60 ユーロ増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

作物:15.50~17.50ポンド、売却目安:28.50~31.00ポンド

シェルがヨーロッパ最大のバイオガス生産会社を190億ユーロで買収へ エネルギー・ポートフォリオの多角化に向け、シェルがデンマークのネイチャー・エナジー(ヨーロッパ最大のバイオガス生産会社)を190億ユーロで買収することに合意した。これは、 アーキア・エナジー(米国で上場しているバイオガス生産会社)の買収を10月に発表したBPに続くもの。 こうした動きは再生可能天然ガスへの関心が高まっていることを表している。バイオメタンの組成は天然ガスと化学的に同等であり、農業・工業・一般家庭からの廃棄物を原料に生産される。 ネイチャー・エナジーが最初のバイオガス工場を立ち上げたのは2015年。現在は14工場を操業し、約3,000BOE(石油換算バレル)/日のバイオメタンを生産している。 一方、シェルは2021年、320万BOE/日の原油と天然ガスを生産している。 バイオガス部門は現在、個々の家内工業的生産から工業規模の操業へと変貌しようとしている。シェルは昨年9月、自社では米国初となるバイオメタン製造施設を立ち上げており、他に3つの施設を北米で建設中。 一方、トタルエナジーズはヴェオリアと提携し、排水からメタンを生産しようとしており、さらにエンジーとコンテナ輸送会社のCMA CGMは6月、フランスの港湾都市ル・アーヴルでバイオメタン工場に共同出資することで合意している。 EUはロシア産ガスへの依存から脱却すべく、2030年までにバイオガスの生産量を350億立法メートルに倍増する計画だ。ネイチャーエナジーのCEOはバイオガスの可能性を強調する一方、供給が追い付いていない現状を認めている(許認可の遅れや建設のリードタイム等が原因)。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする