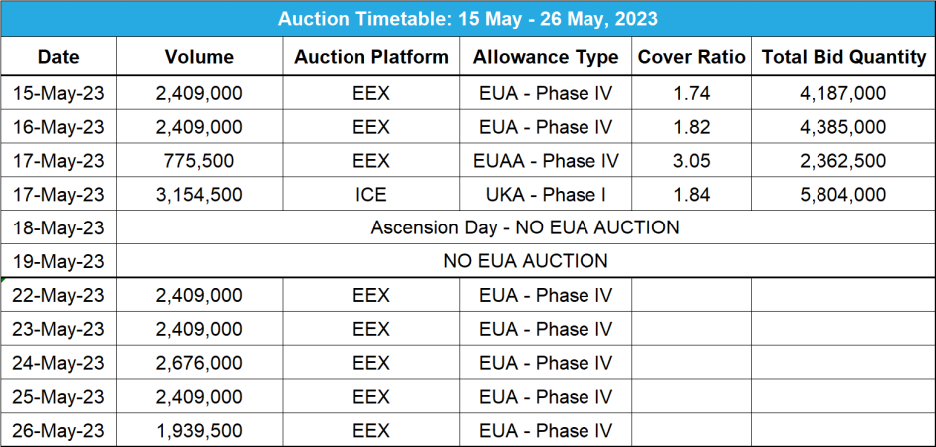

2023-05-22

供給減でもEUAは低迷、UKAは活発なオークションを受けて反発。エネルギー市場の低迷続く。

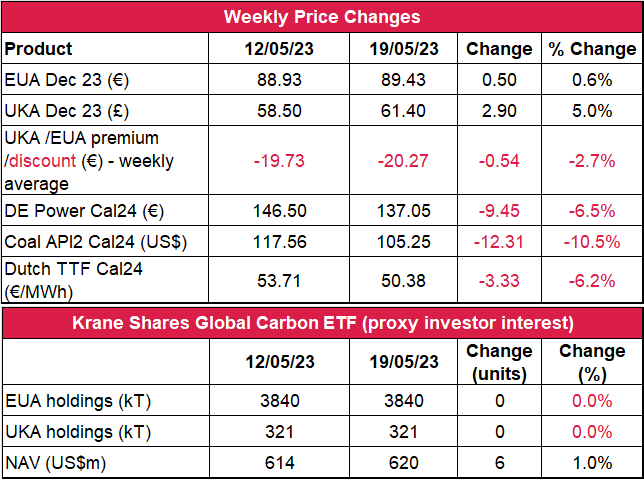

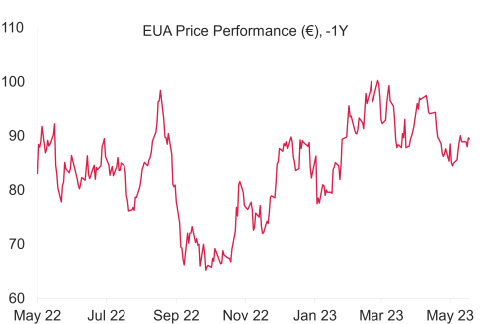

- EUAの終値は前週比0.50ユーロ増(0.6%増)の89.43ユーロ。取引レンジは5.12ユーロに縮小(前週は5.62ユーロ)。 スロースタートした市場で週末に向けて価格が上昇し、金曜に91.25ユーロの最高値を付けたが、週末の利食いで上昇分の大半が消失。その後、90ユーロ超えで再び売り意欲高まる。

- 85.45(200日移動平均)~91.25ユーロの値幅で取引。いずれのレベルでも新たな短期的傾向が定着する見通し。

- EUAの日中ボラティリティが前週比微増し、平均取引レンジはセッション当たり2.41ユーロに拡大(前週は2.13ユーロ)。

- ガスと石炭は引き続き下落傾向;供給増の中、それぞれ6.2%減、10.5%減。電力価格も同様に6.5%減。予報では温暖で風の強い天気が持続。

- ガス貯蔵量は3%増加して現在は容量の66%。EUのLNG貯蔵量も5%増の65%(前週は60%)前週のEUのLNG・ガス価格は過去2年の最安値。

- マクロ:EUと米国の製造データは火曜、米国のGDPと雇用データは木曜に発表の予定。

- サポートレベルは87.20ユーロ、86.30ユーロ、85.45ユーロ。レジスタンスは90ユーロ、91.25ユーロ、92.00ユーロ。

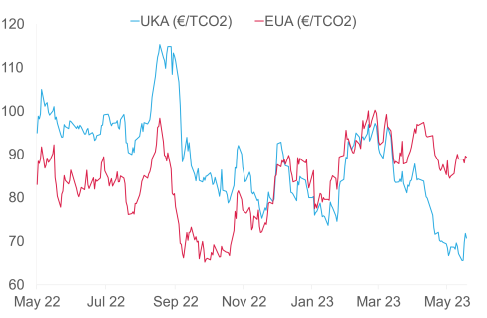

- UKAは5週連続の下落から反発し、終値は前週比5%増の61.40ユーロ。水曜のオークションの活況で10%値上がりし、週の取引レンジも約3倍増して6.74ポンドに(前週は2.59ポンド)。その結果、日中ボラティリティも増大して平均取引レンジはセッション当たり1.96ポンドに拡大(前週は1.51ポンド)。

- キーレベル:下落傾向では57.53ポンド、53.90ポンド、53.00ポンド。レジスタンスは62.34ポンド、63.00ポンド、64.00ポンド以上。

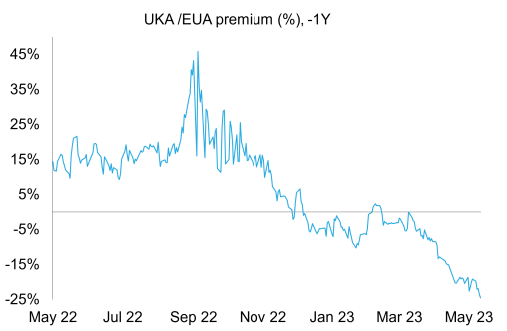

- EUAに対するUKAの週平均スプレッドは-20.27ユーロに(前週は-19.73ユーロ)(チャートを参照)。

- 晴天続いて太陽光発電量が増加。ガスの貯蔵量は6%増で現在は容量の49%。

- 予報では温暖な天気で気温は20℃半ばに達する見込み。

- イギリスのデータ::製造データは火曜、イギリスのインフレデータは水曜朝、イギリスの小売データは金曜に発表の予定。

- KFA Global Carbon ETFの保有量は不変;NAV(Net Asset Value:純資産総額)は6億2,000万米ドルに増加。EUAとUKAはともに1%増。

- Futurestechの次期レベル:強気筋が200日SMAラインの維持に懸命(今日は85.41ユーロ)。

- ニュージーランドがETS法令を改正して新規炭素取引市場を開設へ;ダブリンが2030年目標を織り込んだ気候行動計画を承認

- GERは先週10%減;ジンバブエ政府がカーボンクレジットの売却益の半分を要求する意向

- スペインが1日9時間の電力需要に必要十分な量を再生可能エネルギーで生産ベンチャー・キャピタルによるクリーンエネルギー新興企業への投資が急増

技術的見通し―横ばい

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから強含み

- 昨日(2023年5月21日)までの相場動向最終的に89.08ユーロへの動きが持続したことから、強気筋には今日、これを足場とするチャンスあり(まず、89.08ユーロ以上を目途に!)90.87ユーロへの動きがさらなる支持材料となり、92.60~67、さらには93.21ユーロも狙える。金曜には91.25ユーロとなり、長い上影線のローソク足が現れた。これは木曜の上昇を受けて強気筋が予想した結果では必ずしもないが、89.08ユーロは懸念材料とならなかったことから、今週は強気を維持。

- 推奨取引:押し目買い

温暖な気温と潤沢な供給でエネルギーコンプレックスが引き続き低迷し、過去2年の最低水準に

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ニュージーランドがETS法令を改正して新規炭素取引市場を開設へニュージーランドが排出枠取引に向け、同国の規制枠組と中央取引制度を刷新する。現在、 New Zealand Units (NZUs)と呼ばれる同国の排出枠の大半は四半期毎のオークションを介して供給されており、一部は「排出削減困難」な産業に割り当てられている。森林所有者も参加可能で、植林によってNZUを創出し、除去された炭素をクレジットとしてトレーダーや各種産業が購入する。NZUは流通市場において市場参加者と金融仲介機関との間で売買することも可能。一方、ニュージーランド政府は3,800万ニュージーランドドルを計上し、新たに規制枠組と中央取引制度を立ち上げる。金融市場局はNZUを金融商品として取り扱うことにより、市場リスクに対応し、金融アドバイス規則を制定する意向。政府はまた、認定マーケット・オペレーターを確保し、市場の透明性を高めることを計画している。

ダブリンが排出削減とエネルギー効率の2030年目標を織り込んだ気候行動計画を承認 アイルランド政府が公的部門の意欲的な気候目標を織り込んだ2023年気候行動計画を承認した。2030年までに温室効果ガス排出量の51%削減とエネルギー効率の50%改善を目指す。同計画が定める行動には、使い捨てのカップ・皿・食器類の使用禁止(医療施設を除く)、ビル隣接の駐車場の段階的廃止による「環境に優しい」交通手段の奨励(自転車やカーシェアリング等)、デジタル化の促進による紙媒体手続きのさらなる削減等が含まれる。人口500万強の同国の公務員数は約35万人。それらがかなりの購買力を持っている。

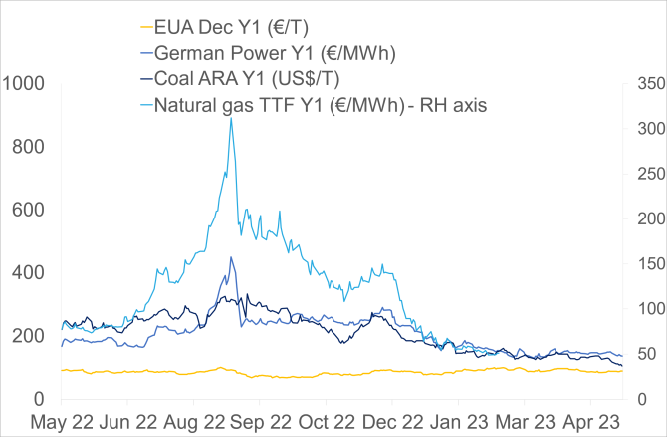

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは 0.6%増。ドイツ電力は6.5%減。ARA石炭は 10.5%減。TTFガスは6.2%減。

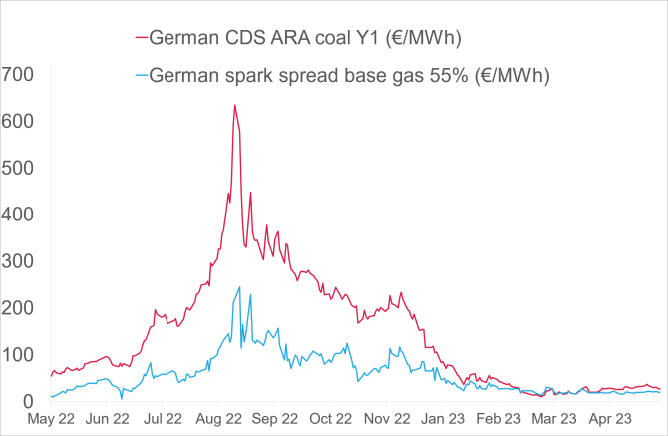

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは27.55ユーロ/MWh 前後(今週20減)、Y1ガスのマージンは20.58ユーロ/MWh 前後(今週8.21%減)。

- 発電のメリットオーダーでは引き続き石炭がガスより優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ニュージーランドがETS法令を改正して新規炭素取引市場を開設へニュージーランドが排出枠取引に向け、同国の規制枠組と中央取引制度を刷新する。現在、 New Zealand Units (NZUs)と呼ばれる同国の排出枠の大半は四半期毎のオークションを介して供給されており、一部は「排出削減困難」な産業に割り当てられている。森林所有者も参加可能で、植林によってNZUを創出し、除去された炭素をクレジットとしてトレーダーや各種産業が購入する。NZUは流通市場において市場参加者と金融仲介機関との間で売買することも可能。一方、ニュージーランド政府は3,800万ニュージーランドドルを計上し、新たに規制枠組と中央取引制度を立ち上げる。金融市場局はNZUを金融商品として取り扱うことにより、市場リスクに対応し、金融アドバイス規則を制定する意向。政府はまた、認定マーケット・オペレーターを確保し、市場の透明性を高めることを計画している。

ダブリンが排出削減とエネルギー効率の2030年目標を織り込んだ気候行動計画を承認 アイルランド政府が公的部門の意欲的な気候目標を織り込んだ2023年気候行動計画を承認した。2030年までに温室効果ガス排出量の51%削減とエネルギー効率の50%改善を目指す。同計画が定める行動には、使い捨てのカップ・皿・食器類の使用禁止(医療施設を除く)、ビル隣接の駐車場の段階的廃止による「環境に優しい」交通手段の奨励(自転車やカーシェアリング等)、デジタル化の促進による紙媒体手続きのさらなる削減等が含まれる。人口500万強の同国の公務員数は約35万人。それらがかなりの購買力を持っている。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

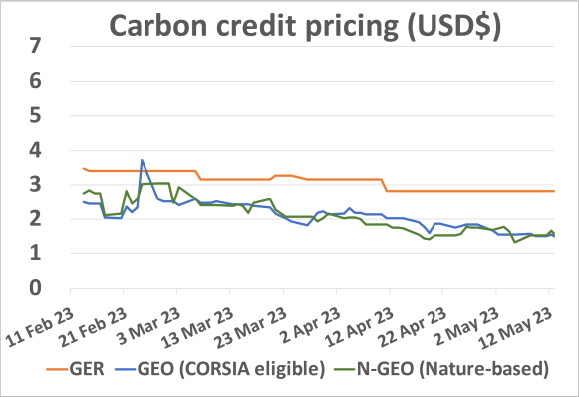

GER(Global Emission Reduction)は前週10%減。

GEO(Global Emission Offset)は11%減。N-GEO(ネイチャーベースのGEO)は2%増。

ジンバブエ政府がカーボンクレジットの売却益の半分を要求する意向 ジンバブエ政府が国内で創出されるカーボンクレジットを管理し、その取引から得られる収益の半分を要求する意向。ジンバブエのMonica Mutsvangwa情報相によると、国際機関・組織と過去に取り交わされた契約は今後すべて「無効」となるため、同国で進行中のプロジェクトに関わるステイクホルダーは困難な状況に立たされる。同相は、「炭素市場が発展していることから、今後はジンバブエの関与を深め、当事者を管理し、ジンバブエが相応の利益を得られるよう、適切な機関を設ける必要がある」と付け加えている。これにより、収益の50%はジンバブエ政府、20%は地元のステイクホルダーが得ることになる。将来的に投資家は最大でも総収益の30%しか得られなくなるため、同国への投資は著しく抑制される可能性がある。

GER(Global Emission Reduction)は前週10%減。

GEO(Global Emission Offset)は11%減。N-GEO(ネイチャーベースのGEO)は2%増。

ジンバブエ政府がカーボンクレジットの売却益の半分を要求する意向 ジンバブエ政府が国内で創出されるカーボンクレジットを管理し、その取引から得られる収益の半分を要求する意向。ジンバブエのMonica Mutsvangwa情報相によると、国際機関・組織と過去に取り交わされた契約は今後すべて「無効」となるため、同国で進行中のプロジェクトに関わるステイクホルダーは困難な状況に立たされる。同相は、「炭素市場が発展していることから、今後はジンバブエの関与を深め、当事者を管理し、ジンバブエが相応の利益を得られるよう、適切な機関を設ける必要がある」と付け加えている。これにより、収益の50%はジンバブエ政府、20%は地元のステイクホルダーが得ることになる。将来的に投資家は最大でも総収益の30%しか得られなくなるため、同国への投資は著しく抑制される可能性がある。

再生可能エネルギー市場に関する最新情報

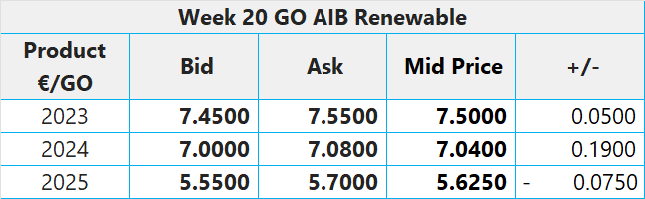

第20週 AIB再生可能エネルギー(本年):

仲値=7.50ユーロ(0.05ユーロ増/0.67%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:24.00~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.60~9.00ポンド、CP24:9.75~10.25ポンド、CP25:9.75~10.25ポンド

スペインが1日9時間の電力需要に必要十分な量を再生可能エネルギーで生産 スペインのエル・パイス紙が同国での画期的な成果を報じている。今週火曜の午前9時から午後5時の間、スペイン本土の電力需要の全量が風力・太陽光・水力発電で賄われた。クリーンエネルギーへの移行は排出削減と介して気候危機を抑制するのみならず、コスト削減による財務上の利益も生み出す。スペインでの太陽光パネルの導入には晴天時に電力網に電力を供給し、他のエネルギー源への依存度を下げるという2つのアドバンテージがある。こうしたグリーンエネルギーの発展によって化石燃料の必要性がすべて排除されるわけではないが、同燃料への依存度が下がり、炭素の排出が抑制されることは間違いない。

ベンチャー・キャピタルによるクリーンエネルギー新興企業への投資が急増 クリーンエネルギー新興企業に投資する世界のベンチャー・キャピタルが急増している。その投資総額は2019年の19億米ドルに対し、2021年は123億米ドル。この急増は、電池技術への投資と米国とヨーロッパ各国の政府補助金制度によるところが大きい。投資総額の57%は北米の投資家によるもので、ヨーロッパの投資家が総額35億米ドルでこれに続く。中国のベンチャー・キャピタルも健闘しており、再生可能エネルギーの発展にともない、12億米ドルを投資している。世界のベンチャー・キャピタルによる昨年の実績を見ると、電池技術・蓄電技術・再生可能エネルギーへの投資が全体の3分の2を占めている。クリーンエネルギー市場はまだ安定していないものの、ヨーロッパ各国は関連技術への投資に将来性を見出しており、未公開株式投資会社やインフラ基金による投資も拡大している。

第20週 AIB再生可能エネルギー(本年):

仲値=7.50ユーロ(0.05ユーロ増/0.67%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:24.00~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.60~9.00ポンド、CP24:9.75~10.25ポンド、CP25:9.75~10.25ポンド

スペインが1日9時間の電力需要に必要十分な量を再生可能エネルギーで生産 スペインのエル・パイス紙が同国での画期的な成果を報じている。今週火曜の午前9時から午後5時の間、スペイン本土の電力需要の全量が風力・太陽光・水力発電で賄われた。クリーンエネルギーへの移行は排出削減と介して気候危機を抑制するのみならず、コスト削減による財務上の利益も生み出す。スペインでの太陽光パネルの導入には晴天時に電力網に電力を供給し、他のエネルギー源への依存度を下げるという2つのアドバンテージがある。こうしたグリーンエネルギーの発展によって化石燃料の必要性がすべて排除されるわけではないが、同燃料への依存度が下がり、炭素の排出が抑制されることは間違いない。

ベンチャー・キャピタルによるクリーンエネルギー新興企業への投資が急増 クリーンエネルギー新興企業に投資する世界のベンチャー・キャピタルが急増している。その投資総額は2019年の19億米ドルに対し、2021年は123億米ドル。この急増は、電池技術への投資と米国とヨーロッパ各国の政府補助金制度によるところが大きい。投資総額の57%は北米の投資家によるもので、ヨーロッパの投資家が総額35億米ドルでこれに続く。中国のベンチャー・キャピタルも健闘しており、再生可能エネルギーの発展にともない、12億米ドルを投資している。世界のベンチャー・キャピタルによる昨年の実績を見ると、電池技術・蓄電技術・再生可能エネルギーへの投資が全体の3分の2を占めている。クリーンエネルギー市場はまだ安定していないものの、ヨーロッパ各国は関連技術への投資に将来性を見出しており、未公開株式投資会社やインフラ基金による投資も拡大している。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする