2023-03-20

世界市場に広がるリスク回避のセンチメント;温暖な天候と強風で4月半ばに再生可能エネルギー発電量の増加が見込まれる中でフランスの原子力発電所の問題は緩和の方向

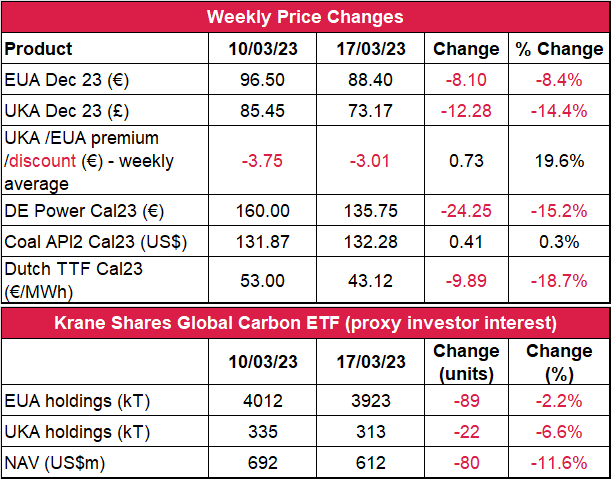

- EUAの終値は前週比約8.4%減の88.40 ユーロ。取引レンジは13.91ユーロに拡大(前週は8.25 ユーロ)。下落傾向の要因は銀行破綻の懸念から世界市場に広がっているリスク回避のセンチメント。

- 例年を上回る気温と潤沢な備蓄でガス価格が下落。フランスでストライキが続く中、LNG価格が過去20ヵ月の最安値から約3%増加。ARA(アムステルダム・ロッテルダム・アントワープ)における3月の石炭輸入量は40%以上減少の見通し。

- 暖房需要の減少で電力・ガス価格が15~19%下落したことでEUAも下落傾向。日中ボラティリティが著しく高まり、平均取引レンジはセッション当たり5.09ユーロに(前週は3.18ユーロ)。下落傾向で次に注目すべきレベルは84.61、81、77ユーロ。上方のレジスタンスは90.01ユーロと91.54ユーロ。

- ガスの消費量が減少;備蓄レベルは1%減少し、現在は容量の56%(前週は57%)。LNGの備蓄量も1%減の49%。

- 停止延長の可能性が下がったことでフランスの原子力発電を巡る問題が解消の方向さらに、再生可能エネルギー発電量の増加、温暖な天候、潤沢な備蓄でエネルギー価格が下落。

- マクロ:銀行部門の混乱で市場のボラティリティが急増。これを受け、欧州中央銀行が金利を0.5%引き上げ(50ベーシス・ポイント)。今週、イングランド銀行と米国FEDもさらなる利上げを実施する見込み。

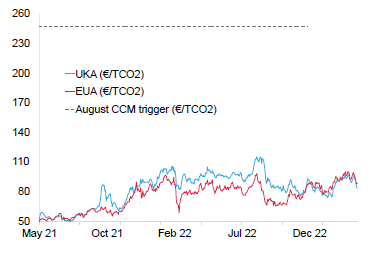

- 80ポンドを下回るテクニカルブレイクアウトと市場心理の高まりを受け、UKAの終値は前週比14.4%減の73.17ポンド;取引レンジは11.34ポンドに拡大(前週は6.90ポンド)。要注目のキーレベル;下落傾向では72ポンドと69ポンド、上昇傾向では78.60ポンド、80.03ポンド、85.55ポンド。

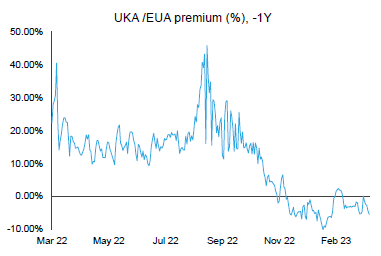

- EUAに対するUKAの平均スプレッドは縮小-ディスカウントは-3.01ユーロ(前週は-3.75ユーロ)。(チャートを参照)

- 温暖な天候でUKAの需要は減少の見通し。

- 温暖な天候でイギリスのガス備蓄量の減少率は鈍化;9%減の32%。

- イギリスのデータ:水曜のイギリスのインフレ・データの発表を受け、木曜にイングランド銀行が金利を決定する予定。

- KFA Global Carbon ETFの保有量はEUAで2%減、UKAで6%減。NAV(Net Asset Value:純資産総額)は11.6%減の6億1,200万米ドルに増加。

- 大局的な見解と目安:現時点で91.53を下回れば、86.31 (HIT)、84.59、81.00 が下値目標。

- 推奨取引:戻り売り

- 2月のヨーロッパの石炭火力発電量は2%減-DBX

- ノルウェーは2030年の気候目標を達成できない見込み。

- N-GEOは8.4%増;Net Zero MarketsがGER契約を最重視

- GOは1.4%減-EUの再生可能エネルギー目標に原子力を含めることについてEU加盟国の反発高まる

技術的見通し―強含み

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 昨日(3月19日)までの相場動向:短期的な売りシグナルが点灯するかと誰もが即座に思った。これは、91.54を下回る弱気相場で出現する売りシグナル、そしてダブルトップの売りシグナル-発動!水曜に89.00まで安値で売却したが、金曜にさらに86.01まで下落。これは、次のフィボナッチレベルが86.31であることを意味する。今日のトレンドサポートは84.59;S5

- 推奨取引:戻り売り

温暖な天候でエネルギー価格が下落する中、フランスの原子力発電所の稼働停止の懸念は解消

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ECが2023年の無償排出枠の62%を割当完了 (montelnews.com)金曜遅くに発表された最新情報によると、2023年の産業界向けの無償排出枠の62%がECから割り当てられた。これは約3億2,700万トンに相当し、2週間前の割当量から50%増加している。割当はすでにドイツ・オーストリア・オランダ・クロアチア等で完了している。一方、ベルギー・スウェーデン・エストニア・スロベニアではまだほとんど割り当てられていない。また、スペイン・ポーランド・フィンランドを含む7ヵ国ではまだ排出枠が発行されておらず、その合計は今後の無償割当量において最大のシェアを占めている。

ノルウェーは2030年の気候目標を達成できない見込み リスク管理会社のDNVの予測によると、ノルウェーの排出削減率が当初の目標である55%を大幅に下回る可能性がある。DNVの分析によると、現在のペースでは最大でも1990年比で25%の削減。これは「Fit for 55」での公約を30%下回る。一方、水力発電が大きく貢献し、同国の発電部門はほぼカーボンニュートラルを実現しているものの、目標の達成には工業・輸送・石油ガス採掘等の他部門において相当量の削減が必要となる。ノルウェーは産業からの大量の排出に対処すべく、洋上風力発電施設を建設し、実質的にゼロの風力発電容量を2030年までに 3.2 GW 、2040年までに14.4 GWに拡大する計画。

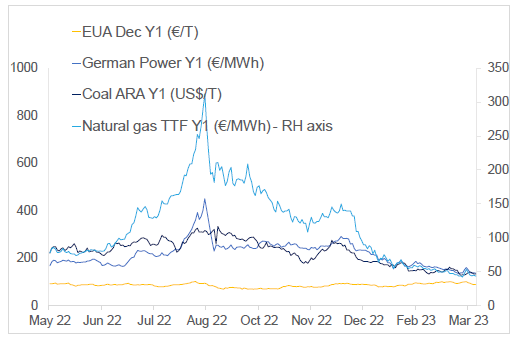

- 右記の図(上)はEUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは 8.4%減。ドイツ電力は15.2%減。ARA石炭は0.3%増。TTFガスは18.7%減。

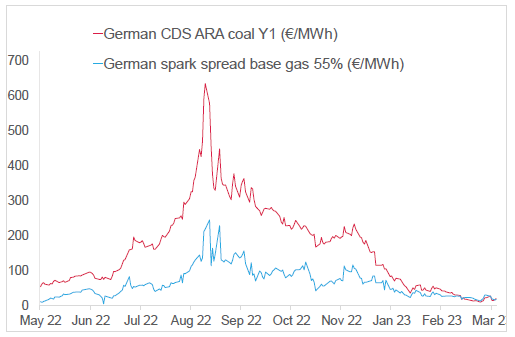

- 右記の図(中)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは21.17/ユーロ/MWh 前後(今週9.6%減)、Y1ガスのマージンは18.36ユーロ/MWh 前後(今週40.33%減)

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ECが2023年の無償排出枠の62%を割当完了 (montelnews.com)金曜遅くに発表された最新情報によると、2023年の産業界向けの無償排出枠の62%がECから割り当てられた。これは約3億2,700万トンに相当し、2週間前の割当量から50%増加している。割当はすでにドイツ・オーストリア・オランダ・クロアチア等で完了している。一方、ベルギー・スウェーデン・エストニア・スロベニアではまだほとんど割り当てられていない。また、スペイン・ポーランド・フィンランドを含む7ヵ国ではまだ排出枠が発行されておらず、その合計は今後の無償割当量において最大のシェアを占めている。

ノルウェーは2030年の気候目標を達成できない見込み リスク管理会社のDNVの予測によると、ノルウェーの排出削減率が当初の目標である55%を大幅に下回る可能性がある。DNVの分析によると、現在のペースでは最大でも1990年比で25%の削減。これは「Fit for 55」での公約を30%下回る。一方、水力発電が大きく貢献し、同国の発電部門はほぼカーボンニュートラルを実現しているものの、目標の達成には工業・輸送・石油ガス採掘等の他部門において相当量の削減が必要となる。ノルウェーは産業からの大量の排出に対処すべく、洋上風力発電施設を建設し、実質的にゼロの風力発電容量を2030年までに 3.2 GW 、2040年までに14.4 GWに拡大する計画。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

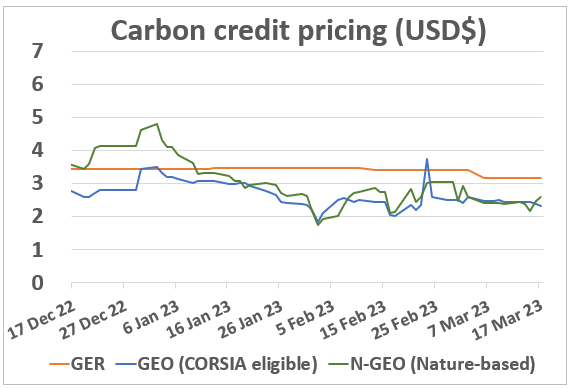

GER(Global Emission Reduction)は今週横ばい。

GEO(Global Emission Offset)は4.1%減。N-GEO(ネイチャーベースのGEO)は8.4増。

昨年の無効化量を基にNet Zero MarketsがGER契約の内容を見直し GERは昨年立ち上がった4つのサブコントラクトから成るハイブリッド型のカーボンオフセット。 今回の見直しの主な内容(下記の表を参照)は、2022年の再生可能エネルギーの増加とエネルギー効率化にともなうクレジットの無効化を考慮し、FCCよりもBCCを重視した点。GERは毎年見直されている。具体的には、カーボンクレジットの無効化データに応じてサブコントラクトの割合を調整することにより、各企業の無効化の手段が考慮される。ただし、炭素捕捉契約(CCC:Carbon Capture Contract)のみは見直しの対象となっていない。CCCはGERのミックスにおいて炭素除去に貢献することを目的とするサブコントラクトであるため、各GERにおける割合としてのそのトラジェクトリーは2050年までに100%に達するように設定されている。これにより、GER契約とネットゼロとの整合性が確保されている。

GER(Global Emission Reduction)は今週横ばい。

GEO(Global Emission Offset)は4.1%減。N-GEO(ネイチャーベースのGEO)は8.4増。

昨年の無効化量を基にNet Zero MarketsがGER契約の内容を見直し GERは昨年立ち上がった4つのサブコントラクトから成るハイブリッド型のカーボンオフセット。 今回の見直しの主な内容(下記の表を参照)は、2022年の再生可能エネルギーの増加とエネルギー効率化にともなうクレジットの無効化を考慮し、FCCよりもBCCを重視した点。GERは毎年見直されている。具体的には、カーボンクレジットの無効化データに応じてサブコントラクトの割合を調整することにより、各企業の無効化の手段が考慮される。ただし、炭素捕捉契約(CCC:Carbon Capture Contract)のみは見直しの対象となっていない。CCCはGERのミックスにおいて炭素除去に貢献することを目的とするサブコントラクトであるため、各GERにおける割合としてのそのトラジェクトリーは2050年までに100%に達するように設定されている。これにより、GER契約とネットゼロとの整合性が確保されている。

再生可能エネルギー市場に関する最新情報

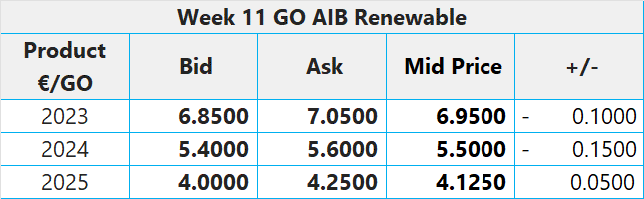

第11週 AIB再生可能エネルギー(本年):

仲値= 6.95 ユーロ(0.1 ユーロ減/1.4%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:21.00~23.00ポンド、売却目安:32.00~34.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.15~8.35ポンド; CP24:7.15~7.30ポンド;CP25:6.70~6.90ポンド

EUの再生可能エネルギー目標に原子力を含めることについてEU加盟国の反発高まる 再生可能エネルギー目標に原子力を含めようとするフランスやポーランド等の原子力推進国に対し、ドイツ・スペイン・デンマークをはじめとするEU加盟7ヵ国が強く反発している。一方、原子力発電由来の低炭素水素を目標達成の一助としたい一部のEU加盟国の意向により、再生可能エネルギー容量のさらなる拡大に向けた交渉が行き詰っている。反対国の担当大臣による共同書簡は、「2030年の再生可能エネルギー目標に低炭素の水素や燃料を含めると、全体の意欲が低下し、再生可能エネルギーの導入が遅れかねない。その結果、気候目標の達成が危うくなる」と警告している。同書簡は現在、EU議長国であるスウェーデンが審議している。反原発7ヵ国は風力・太陽光・水力発電のみで再生可能エネルギー目標の達成を目指していることから、現時点で交渉は滞っている。

第11週 AIB再生可能エネルギー(本年):

仲値= 6.95 ユーロ(0.1 ユーロ減/1.4%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:21.00~23.00ポンド、売却目安:32.00~34.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.15~8.35ポンド; CP24:7.15~7.30ポンド;CP25:6.70~6.90ポンド

EUの再生可能エネルギー目標に原子力を含めることについてEU加盟国の反発高まる 再生可能エネルギー目標に原子力を含めようとするフランスやポーランド等の原子力推進国に対し、ドイツ・スペイン・デンマークをはじめとするEU加盟7ヵ国が強く反発している。一方、原子力発電由来の低炭素水素を目標達成の一助としたい一部のEU加盟国の意向により、再生可能エネルギー容量のさらなる拡大に向けた交渉が行き詰っている。反対国の担当大臣による共同書簡は、「2030年の再生可能エネルギー目標に低炭素の水素や燃料を含めると、全体の意欲が低下し、再生可能エネルギーの導入が遅れかねない。その結果、気候目標の達成が危うくなる」と警告している。同書簡は現在、EU議長国であるスウェーデンが審議している。反原発7ヵ国は風力・太陽光・水力発電のみで再生可能エネルギー目標の達成を目指していることから、現時点で交渉は滞っている。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする