2022-06-27

ボラティリティの高いEUAとレンジ取引のUKA

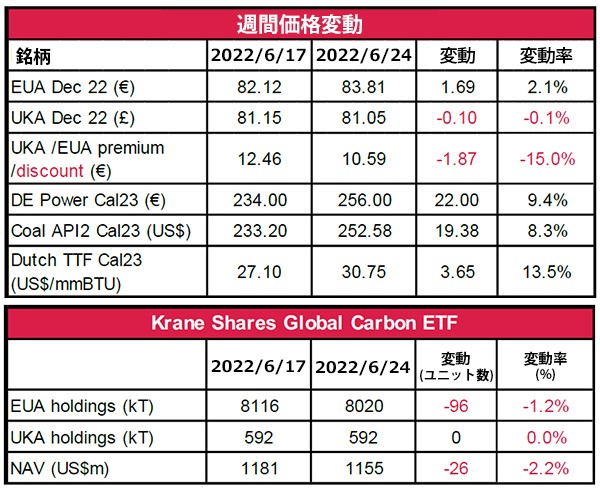

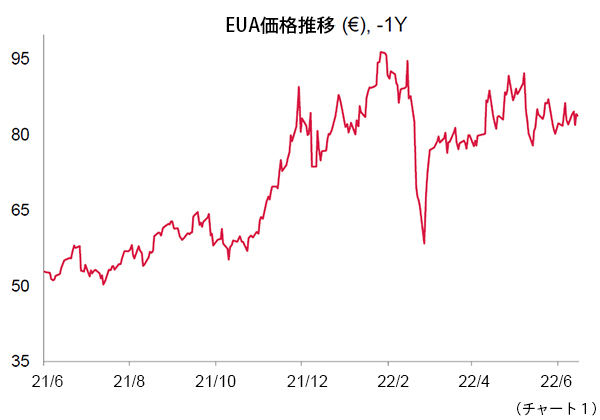

- EUA(European Union Allowance:EU排出枠)の終値は、前週比+2.1%の83.81ユーロ。取引レンジは4.23ユーロと小幅(前週は7.17ユーロ)。

- EUAは週初、ドイツの石炭備蓄計画を受けて上昇した。その後、週半ばに行われたEP(European Parliament:欧州議会)の投票結果を前に一服 した。この結果とオプションの期限切れ が、価格の上昇圧力となった。その後、エネルギー関連銘柄が上昇したため、相場はやや持ち直したが、週末にかけて取引量は少なかった。

- EPのETS(Emission Trading Scheme:排出量取引制度)改革合意後、市場は、(6月28日の)EU Council(欧州連合理事会)のコメントを待っているところである。EPの2030年63%排出削減目標が採用されれば、EUAは下支えされ、長期的な強気相場を支えるだろう。

- EPの複数の議員の発言として、この合意の一環として、金融投機筋を規制する可能性のある条項に合意した。この問題が完全に明確に解決されるまでは、心理的に上値が重くなる可能性がある。EC(European Commission:欧州委員会)は2023年7月までに、規制が市場機能に与える影響について報告書を作成することになっている。

- EUの主要加盟国(例:ドイツ)は、ガス供給への懸念が高まる中、石炭の消費を増やす計画を発表している。Nord Streamの供給が7月11日から21日にかけてのメンテナンスで停止する恐れが高まっている。その場合、冬のガス備蓄目標が危うくなり、石炭の供給もタイトになる可能性がある。

- 景気後退懸念が高まり、エネルギー価格高騰やエネルギー配給制限による需給逼迫で工業生産が停止するリスクもある。

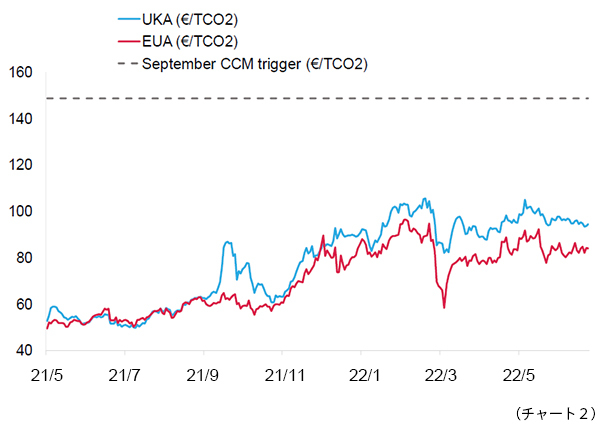

- UKA(United Kingdom Allowance:英国排出枠)の終値は、前週比−0.1%の81.05ポンド。取引レンジは2.15ポンドと小幅(前週は2.60ポンド)。

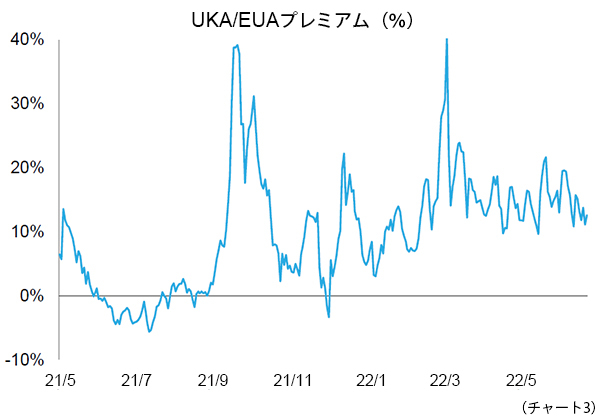

- UKAの対EUAの週間平均プレミアムは10.48ユーロに縮小(先週は11.71ユーロ)。現在のプレミアムは、7.47ユーロ(チャート2参照)。

- EUAのボラティリティとは対照的に、UKAは今週、おおよそ2ポンドのレンジで取引された。週半ばにEUAが売られたことに同調した展開になったが、これは一時的なもので、週末かけて上昇を取り戻した。

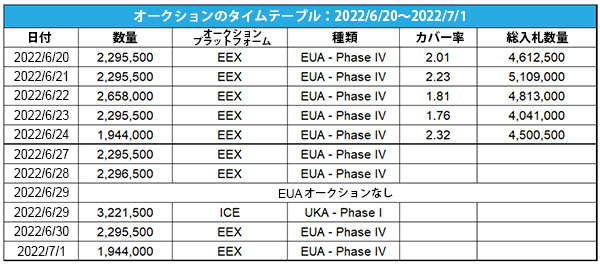

- 今週6月29日に320万トンのオークション予定。

- KFA Global Carbon ETF(投資家心理の指標) EUAの保有量は約-1%の800万トン、UKAの保有量は横ばいの59.2万トン、NAV(Net Asset Value:純資産総額)は約12億米ドル。

- 好ましい取引:押し目買いで、長期保有が好ましい。

- ロシアのガス危機は、EUの連帯を試す可能性。英国の航空会社、余剰炭素排出枠の恩恵を受ける。

- CET(CORSIA(=Carbon Offsetting and Reduction Scheme for International Aviation:国際民間航空のためのカーボン・オフセット及び削減スキーム) Eligible Tokens)価格は前週比−6%。Redshaw Advisors社Voluntaryチーム責任者であるBill Goldie氏が、ネットゼロへの道筋について語る。

- EU GO(Guarantees of Origin:発電源証明)は約−4%の1.83ユーロ。洋上風力開発者は、英国のCfD(Contract for Difference:差金決済取引)オークションがなくなることを望んでいる。鉄鋼・風力セクターは、EUの迅速な行動を望む。

テクニカルな見通し – 中立から強気

以下の分析は、受賞歴のあるClive Lambert氏(Futurestechs社)によるものである。

石炭とガスのマージンが上昇。石炭は依然として収益性の高い燃料源である。

その他のコンプライアンス市場に関する最新情報

ロシアのガス危機は、EUの連帯を試す可能性。 ドイツの電力会社RWE社は、ロシアのガス供給が途絶えた場合、この冬のEUの連帯が損なわれると警告し、エネルギー共有ルールが確立されなければ「カオス」になるとしている。企業や家庭が加盟国間で平等に扱われない場合、輸送船でガスを受け入れることができる国は、燃料を溜め込んでいると非難される可能性があると指摘した。供給が限られているため、EUのガス供給がこの冬は配給制なるリスクが残っている。いわゆる汎欧州的な「連帯計画」がECによって作成され、7月末までに準備される予定である。これは、不足が生じた場合の公平性を確保し、政治的な争いを避けるためである。国レベルでの対策も進んでいる。例えば、イタリアが冷暖房の上限を導入したり、ドイツではRWE社は契約料の約40%しかガスを購入していない。

英国の航空会社、余剰炭素排出枠の恩恵を受ける。 キャンペーン団体T&E(Transport & Environment)が実施した調査によると、2021年にUK ETS Authority(UK Government, Scottish Government, Welsh Government and the Department of Agriculture, Environment and Rural Affairs for Northern Ireland)は、約90万の超過許可証 を航空業界に割り当てていることが判明した。T&Eは、COVIDの影響と航空需要の落ち込みにより、必然的に航空会社に過剰な無償排出権割り当てが行われたと指摘した。2021年の平均排出権の価格を55.59ポンドとすると、2億4200万ポンドに相当の隠れた補助金になるとT&Eは試算している。EasyJet社は、4000万ポンドに相当の余剰金を抱える最大の受益者であることが判明した。続いて、British Airways社が2350万ポンドであった。TUI社、RyanAir社、Lufthansa社は、それぞれ1940万ポンド、970万ポンド、550万ポンドと見積もられている。BEIS(Department for Business, Energy and Industrial Strategy:ビジネス・エネルギー・産業戦略省)は、何らかの是正措置を取るつもりかどうか、まだ公式なコメントを出していない。

- 短期的な傾向:中立から強気

- 先日までの相場動向:金曜日に83.01ユーロまで戻ったので、今回の下落幅は浅かった。値動きは上下したものの、週末かけて落ち着きを取り戻した。

- 好ましい取引:押し目買いで、長期保有が好ましい。

石炭とガスのマージンが上昇。石炭は依然として収益性の高い燃料源である。

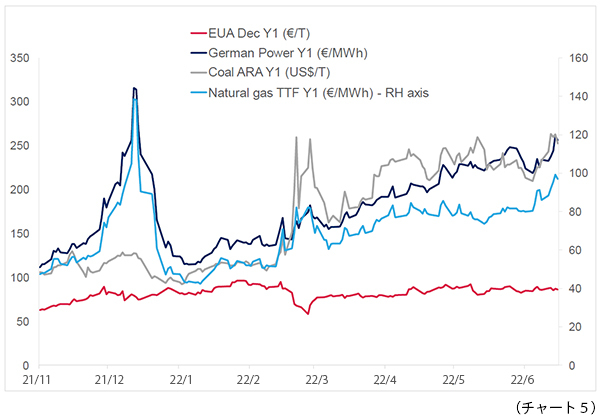

- チャート5は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先渡の価格推移を示したものである。

- 先週、Dec Y1 (一年先渡の12月価格)EUAは、+0.9%。ドイツ電力は、約+9%。ARA石炭は、+8%。TTFガスは、約+13%

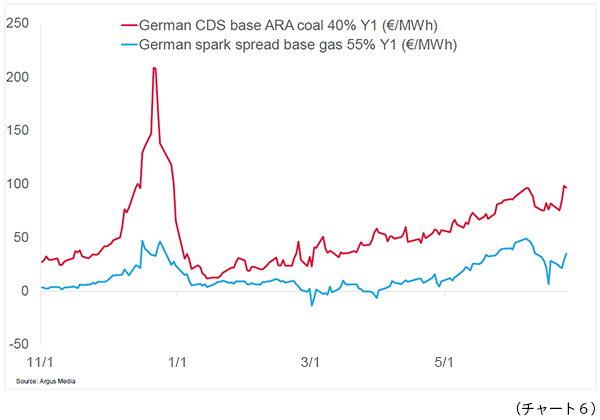

- チャート6は、石炭とガスを燃料とする一年先渡価格(Y1)に基づく、ドイツの発電燃料マージンである。

- Y1石炭の収益率は、約97ユーロ/MWh(今週+18%)。Y1ガスの収益率は、約35ユーロ/MWh(+25%)。

- 発電用燃料としての石炭は、引き続きガスよりも収益性が高い。

その他のコンプライアンス市場に関する最新情報

ロシアのガス危機は、EUの連帯を試す可能性。 ドイツの電力会社RWE社は、ロシアのガス供給が途絶えた場合、この冬のEUの連帯が損なわれると警告し、エネルギー共有ルールが確立されなければ「カオス」になるとしている。企業や家庭が加盟国間で平等に扱われない場合、輸送船でガスを受け入れることができる国は、燃料を溜め込んでいると非難される可能性があると指摘した。供給が限られているため、EUのガス供給がこの冬は配給制なるリスクが残っている。いわゆる汎欧州的な「連帯計画」がECによって作成され、7月末までに準備される予定である。これは、不足が生じた場合の公平性を確保し、政治的な争いを避けるためである。国レベルでの対策も進んでいる。例えば、イタリアが冷暖房の上限を導入したり、ドイツではRWE社は契約料の約40%しかガスを購入していない。

英国の航空会社、余剰炭素排出枠の恩恵を受ける。 キャンペーン団体T&E(Transport & Environment)が実施した調査によると、2021年にUK ETS Authority(UK Government, Scottish Government, Welsh Government and the Department of Agriculture, Environment and Rural Affairs for Northern Ireland)は、約90万の超過許可証 を航空業界に割り当てていることが判明した。T&Eは、COVIDの影響と航空需要の落ち込みにより、必然的に航空会社に過剰な無償排出権割り当てが行われたと指摘した。2021年の平均排出権の価格を55.59ポンドとすると、2億4200万ポンドに相当の隠れた補助金になるとT&Eは試算している。EasyJet社は、4000万ポンドに相当の余剰金を抱える最大の受益者であることが判明した。続いて、British Airways社が2350万ポンドであった。TUI社、RyanAir社、Lufthansa社は、それぞれ1940万ポンド、970万ポンド、550万ポンドと見積もられている。BEIS(Department for Business, Energy and Industrial Strategy:ビジネス・エネルギー・産業戦略省)は、何らかの是正措置を取るつもりかどうか、まだ公式なコメントを出していない。

ボランタリー炭素市場に関する最新情報

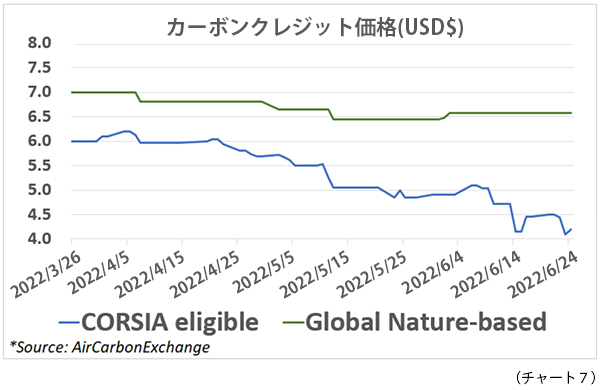

今週はCET価格が−6%:CETは、AirCarbon Exchangeで取引される(=CORSIA規格に基づくVER(Verified Emission Reduction:第三者認証排出削減量))。

ACXネイチャーベース価格は横ばい。

Redshaw Advisors社Voluntryチーム責任者であるBill Goldie氏が、ネットゼロへの道筋について、 アムステルダムで開催されたSustainable Aviation Futures Congressで語った。Goldie氏は、ボランタリー炭素市場(自主的な取り組み)とコンプライアンス炭素市場(法的な要請からの取り組み)の中間に位置するCORSIAの位置づけについて議論した。彼は、このタイプのスキームが炭素市場のさらなる発展につながる可能性があることを示唆した。 また、ガバナンス団体であるVCMI(Voluntary Carbon Market Integrity Initiative:ボランタリーカーボン市場インテグリティ・イニシアティブ)が最近発表したVCMI Code(Claims Code of Practice)の観点から、ボランタリー炭素市場の拡大を可能にするために、運営機関や格付け・品質機関がボランタリークレジット発行基準とどのように調和していく必要があるかについても議論した。

今週はCET価格が−6%:CETは、AirCarbon Exchangeで取引される(=CORSIA規格に基づくVER(Verified Emission Reduction:第三者認証排出削減量))。

ACXネイチャーベース価格は横ばい。

Redshaw Advisors社Voluntryチーム責任者であるBill Goldie氏が、ネットゼロへの道筋について、 アムステルダムで開催されたSustainable Aviation Futures Congressで語った。Goldie氏は、ボランタリー炭素市場(自主的な取り組み)とコンプライアンス炭素市場(法的な要請からの取り組み)の中間に位置するCORSIAの位置づけについて議論した。彼は、このタイプのスキームが炭素市場のさらなる発展につながる可能性があることを示唆した。 また、ガバナンス団体であるVCMI(Voluntary Carbon Market Integrity Initiative:ボランタリーカーボン市場インテグリティ・イニシアティブ)が最近発表したVCMI Code(Claims Code of Practice)の観点から、ボランタリー炭素市場の拡大を可能にするために、運営機関や格付け・品質機関がボランタリークレジット発行基準とどのように調和していく必要があるかについても議論した。

再生可能エネルギー市場に関する最新情報

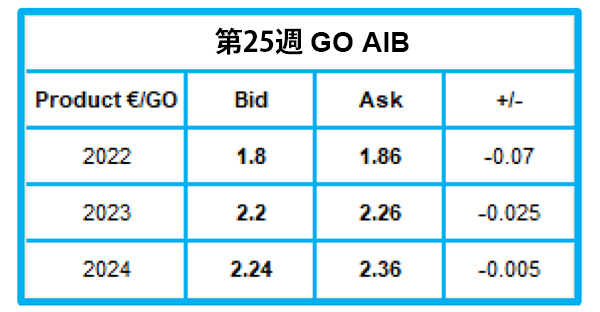

今年第25週目のAIB(Association of Issuing Bodies)再生可能エネルギー:

仲値=1.8300ユーロ(−0.0700ユーロ)

洋上風力開発者は、英国のCfDオークションがなくなることを望んでいる。 Renewable UK主催のGlobal Offshore Wind 2022に参加した開発者は、CfDのような競争入札の廃止を希望していることを示した。業界は、電力コストのさらなる平準化を積極的に推し進めるよりも、規模の拡大し送電供給量の増大を向上することを望んでいる。CfD によって洋上風力は他の発電技術と競争力を持つようになったが、競争入札から脱却することで、業界の標準化が進む可能性がある。しかも、非競争的なプロセスは、最終的な投資決定に至る時間を短縮する可能性が高い。

鉄鋼・風力セクターは、EUの迅速な行動を望んでいる。

両セクターとも、ロシア産化石燃料からの脱却を加速するために、再生可能エネルギーと再生可能水素の利用可能性と価格 への対応をすることについて、EUの公約することを求めて呼びかけている。欧州におけるガス供給の悪化により、鉄鋼業界が不安定な状況に陥っていると報じられている。EUROFER(欧州鉄鋼連盟)は、鉄鋼業界は低炭素鋼の画期的な技術を革新してきたが、欧州には再生可能エネルギーの生産規模も輸送インフラもないと述べている。また、EUの風力産業協会であるWindEuropeは、欧州の政策立案者に対し、特に許認可に関する意思決定の迅速化を求めている。REPower EU計画では、2030年までに510GWの風力発電設備を設置することを目標としている。WindEuropeは、その目標達成には、現在の2倍にあたる年間39GWの設置が必要になると算出した。ボトルネックとなっている許認可の問題を解決しなければならないと、同協会は試算している。

今年第25週目のAIB(Association of Issuing Bodies)再生可能エネルギー:

仲値=1.8300ユーロ(−0.0700ユーロ)

洋上風力開発者は、英国のCfDオークションがなくなることを望んでいる。 Renewable UK主催のGlobal Offshore Wind 2022に参加した開発者は、CfDのような競争入札の廃止を希望していることを示した。業界は、電力コストのさらなる平準化を積極的に推し進めるよりも、規模の拡大し送電供給量の増大を向上することを望んでいる。CfD によって洋上風力は他の発電技術と競争力を持つようになったが、競争入札から脱却することで、業界の標準化が進む可能性がある。しかも、非競争的なプロセスは、最終的な投資決定に至る時間を短縮する可能性が高い。

鉄鋼・風力セクターは、EUの迅速な行動を望んでいる。

両セクターとも、ロシア産化石燃料からの脱却を加速するために、再生可能エネルギーと再生可能水素の利用可能性と価格 への対応をすることについて、EUの公約することを求めて呼びかけている。欧州におけるガス供給の悪化により、鉄鋼業界が不安定な状況に陥っていると報じられている。EUROFER(欧州鉄鋼連盟)は、鉄鋼業界は低炭素鋼の画期的な技術を革新してきたが、欧州には再生可能エネルギーの生産規模も輸送インフラもないと述べている。また、EUの風力産業協会であるWindEuropeは、欧州の政策立案者に対し、特に許認可に関する意思決定の迅速化を求めている。REPower EU計画では、2030年までに510GWの風力発電設備を設置することを目標としている。WindEuropeは、その目標達成には、現在の2倍にあたる年間39GWの設置が必要になると算出した。ボトルネックとなっている許認可の問題を解決しなければならないと、同協会は試算している。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする