2023-01-16

エネルギー備蓄の増加でエネルギー市場の下落傾向続く:気温低下の見通しで排出枠は安定

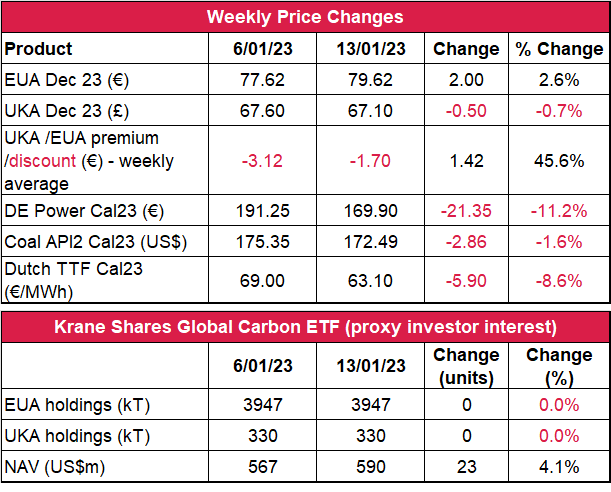

- EUAの終値は前週比約2.6%増の79.62ユーロ。取引レンジは5.57ユーロに縮小(前週は9.40ユーロ)。

- ガス・石炭・電力価格が下落を続け、排出枠価格に圧力。今週の急な寒波が先週のEUAを下支えたものの、比較的温暖な天候がしばらく予想される中で供給・備蓄量ともに潤沢。エネルギー価格のさらなる下落が排出枠価格に影響する可能性あり。

- ヨーロッパのエネルギー備蓄量が2022年1月対比で50%以上増加している。ノルウェー産ガスのEUへの輸出量が過去最高レベルを維持していることと、ヨーロッパに引き続き供給されているLNGがその要因。ヨーロッパのガス備蓄量は現在82%の水準にある。一方、石炭はアメリカ・アフリカ・コロンビア産がロシア産に取って代わっている。

- 運賃の大幅下落(過去4ヵ月で最低水準)、備蓄量の増加、温暖な天候により、LNGの価格が過去10週間で最低に達した。一方、2022年6月に火災が発生したフリーポートLNGターミナルで6ヵ月の修復工事が完了。今週の再開に向け、準備を整えている。

- 電源構成でガスが石炭に追い付こうとしている。EUAについては、燃料転換の可能性が一部で弱気のセンチメントを煽っているが、ガス市場が引き続き圧力を受けていることから、燃料転換は実現しないとアナリストは見ている。

- UKAの終値は前週比0.7%減の67.10 ポンド。取引レンジは4.01ポンドに縮小(前週は6.55 ポンド)。

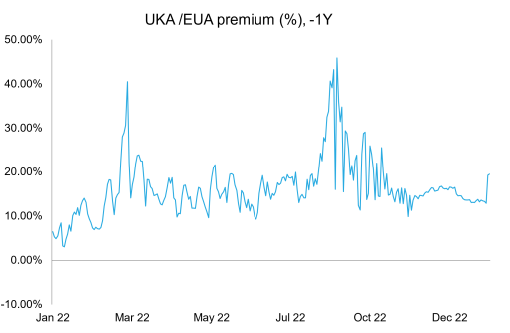

- UKAの対EUA週間平均ディスカウントは-1.70ユーロ(前週は-3.12ユーロ)。(チャートを参照)。

- オークションと電力価格の下落がUKAを圧迫し、弱含み傾向が持続。

- 予報では今週の天候は例年並みとなるものの、それ以降は再び気温が上昇するため、先週のUKA価格の一段落は長続きしない模様。

- イギリスの限定的なガス備蓄は引き続き高水準。現在は98%(LNGは49%)。

- 月間GDPが予想を上回り、イギリスの株式市況はほぼ過去最高に到達。今週火曜に公表される国内インフレのデータが注目される。

- KFA Global Carbon ETF(投資家心理の指標)のEUA保有量とUKA保有量はともに横ばい。CCAとRGGIの保有量により、NAV(Net Asset Value:純資産総額)は5億9,000万米ドルに増加。

-

Futurestechの次期レベル:月曜からのバキュームがいくつかの分析に耐えたことから、金曜は78.20がすべて。

推奨される取引:戻り売り

- 炭素市場が供給を3月に持ち越し

- 2月と3月に重要な投票にかけられるEU ETS改革

- GER(Global Emission Reduction)は前週比1%増。中・大規模企業の89%がカーボンクレジットを重視していることが新たな調査で判明。

- EUのGO(Guarantees of Origin:発電源証明)は約23.4%増の7.90ユーロ。Ubimetの予報ではドイツの天候は寒冷化して穏やかになる模様。Greenfactは2023年のヨーロッパのGO価格を6~8ユーロ/MWhと予測している。

テクニカルな見通し‐弱含み

Futurestechs Limited.の受賞アナリスト、クライブ・ランバートによる分析。

- 短期傾向:弱含み、ただし...

- 昨日(2023年1月15日)までの相場動向:78.51まで落ちて昨日は陰線。したがって79.32は維持されなかった。これは再び77.00になることを示唆している。それ以下では74.82と73.78が次のターゲット。下落傾向が潜んでいるが、金曜は78.20でのバキュームサポートでいくつかホールドされた。これは買い方を多少元気づけることになるだろう。

- 推奨される取引:戻り売り

エネルギー備蓄が潤沢な中で電力価格が下落。ガスが収益性で石炭に迫る。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

炭素市場が供給を3月に持ち越し:先週金曜にアナリストがモンテルに伝えたところによると、炭素市場では大量の取引が3月に持ち越されている。今年は供給の追加が懸念されているため、ベンチマークとなる12月契約のオープン・インタレストに影響が及んでいることがその原因。その結果、12月23日のEUA契約のオープン・インタレストは2億5,700万トンまで落ち込み、12月契約分としては過去10年で最低の水準となった。一方、3月の先物は前年比1億トン増の約2億トンとなった。「これは、市場参加者の多くが12月23日に代わり、12月22日のポジションを2023年3月に持ち越したことを示している」とリフィニティブのYan Qiin は述べている。

2月と3月に重要な投票にかけられるEU ETS改革 木曜に行われたウェビナー「IETA LIVE Carbon Markets」において、ペーター・リーゼ欧州議会議員がEU ETSの重要な改革に向け、最終投票の予定を発表した。最初の投票は2月に欧州環境委員会で行われ、3月の欧州議会での投票がこれに続く。改革には「2030年までに排出を62%削減(2005年比)する」という意欲的な目標が盛り込まれており、線形削減係数が2026~2027年に4.3%、その後、2028~2030年以降に4.4%に引き上げられる。この線形削減係数の引き上げにより、フェーズ5(2031~2040年)の排出枠はフェーズ4(2021~2030年)対比で71%削減される。

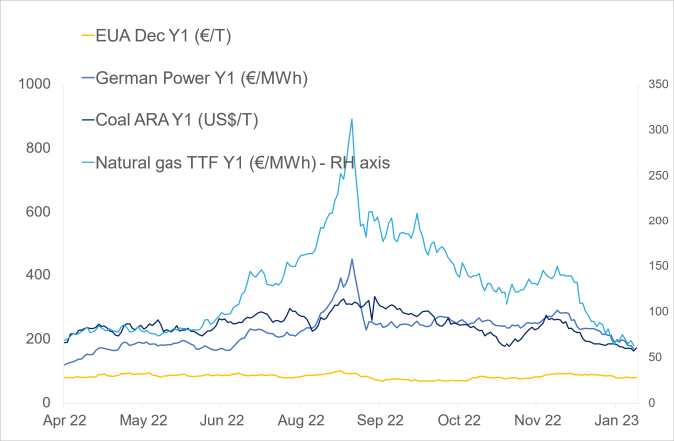

- 右記の図はEUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは約2.6%増。ドイツ電力は約11.2%減。ARA石炭は約1.6%減。TTFガスは約8.6%減。

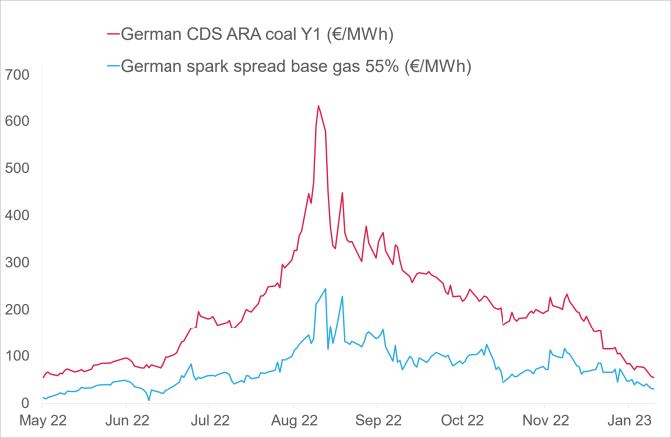

- 下記右の図は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは54.88/ユーロ/MWh前後(今週30%減)、Y1ガスのマージンは31.23ユーロ/MWh前後(今週32%減)。

- エネルギー価格がさらに下落したため、石炭とガスのマージンは先週と同じペースで減少。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

炭素市場が供給を3月に持ち越し:先週金曜にアナリストがモンテルに伝えたところによると、炭素市場では大量の取引が3月に持ち越されている。今年は供給の追加が懸念されているため、ベンチマークとなる12月契約のオープン・インタレストに影響が及んでいることがその原因。その結果、12月23日のEUA契約のオープン・インタレストは2億5,700万トンまで落ち込み、12月契約分としては過去10年で最低の水準となった。一方、3月の先物は前年比1億トン増の約2億トンとなった。「これは、市場参加者の多くが12月23日に代わり、12月22日のポジションを2023年3月に持ち越したことを示している」とリフィニティブのYan Qiin は述べている。

2月と3月に重要な投票にかけられるEU ETS改革 木曜に行われたウェビナー「IETA LIVE Carbon Markets」において、ペーター・リーゼ欧州議会議員がEU ETSの重要な改革に向け、最終投票の予定を発表した。最初の投票は2月に欧州環境委員会で行われ、3月の欧州議会での投票がこれに続く。改革には「2030年までに排出を62%削減(2005年比)する」という意欲的な目標が盛り込まれており、線形削減係数が2026~2027年に4.3%、その後、2028~2030年以降に4.4%に引き上げられる。この線形削減係数の引き上げにより、フェーズ5(2031~2040年)の排出枠はフェーズ4(2021~2030年)対比で71%削減される。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

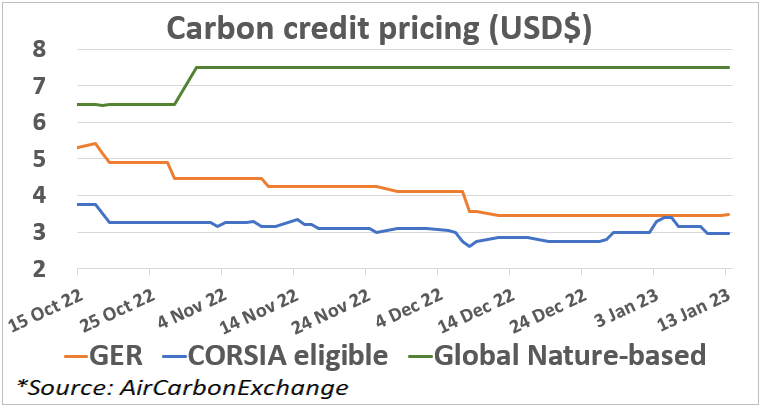

GER(Global Emission Reduction)は今週1%増。

AirCarbon ExchangeのCET(CORSIA Eligible Token)は今週6%減。GNB(Global Nature-based Token)は横ばい。

中・大規模企業の89%が「排出相殺向けたカーボンクレジットの重要性」を認識していることがConservation International とWe Mean Business Coalitionの調査で判明 カーボンクレジットは持続可能性関連の問題における重要課題のひとつだが、これらの問題に関する見識を収集すべく、500社を超えるヨーロッパと米国の企業が調査された。 調査結果によると、「長期的・直接的排出削減に向けた現行の対策と併せ、緊急気候変動対策を講じる上でカーボンクレジットは有効」と答えた企業は51%に上っている。しかし、持続不可能な行動を隠蔽する手段としてカーボンクレジットが他社に使われることを懸念する企業も44%あった。カーボンクレジットは長期的な脱炭素化(再生可能エネルギーへの移行、交通手段の電化、エネルギー消費の削減等)を補完する手段であり、これを代替するものではないと回答を寄せた企業は考えている。We Mean Business Coalitionの分析によると、大量排出元である世界の1,700社が炭素市場に投資することでわずか10%でもそれぞれの排出を相殺すれば、その全体価値は2030年には1兆米ドルを超える。

GER(Global Emission Reduction)は今週1%増。

AirCarbon ExchangeのCET(CORSIA Eligible Token)は今週6%減。GNB(Global Nature-based Token)は横ばい。

中・大規模企業の89%が「排出相殺向けたカーボンクレジットの重要性」を認識していることがConservation International とWe Mean Business Coalitionの調査で判明 カーボンクレジットは持続可能性関連の問題における重要課題のひとつだが、これらの問題に関する見識を収集すべく、500社を超えるヨーロッパと米国の企業が調査された。 調査結果によると、「長期的・直接的排出削減に向けた現行の対策と併せ、緊急気候変動対策を講じる上でカーボンクレジットは有効」と答えた企業は51%に上っている。しかし、持続不可能な行動を隠蔽する手段としてカーボンクレジットが他社に使われることを懸念する企業も44%あった。カーボンクレジットは長期的な脱炭素化(再生可能エネルギーへの移行、交通手段の電化、エネルギー消費の削減等)を補完する手段であり、これを代替するものではないと回答を寄せた企業は考えている。We Mean Business Coalitionの分析によると、大量排出元である世界の1,700社が炭素市場に投資することでわずか10%でもそれぞれの排出を相殺すれば、その全体価値は2030年には1兆米ドルを超える。

再生可能エネルギー市場に関する最新情報

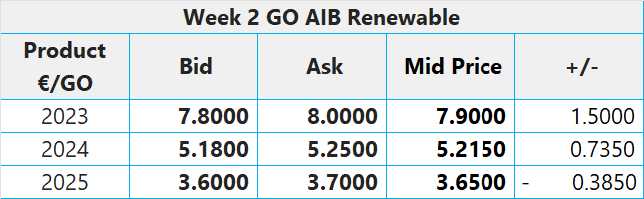

第2週 AIB再生可能エネルギー(本年):

仲値= 7.90ユーロ(1.50ユーロ増/23.43%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:15.50~17.50ポンド、売却目安:28.50~31.00ポンド

Ubimetの予報ではドイツの天候は寒冷化して穏やかになる模様 Ubimetの気象学者アレクサンダー・レーマンが先週金曜にモンテルに伝えたところによると、風力発電量が低迷する中、ドイツでは温暖な天候が終わり、来週から例年並みの寒さになる模様。今後、風力発電量は減少に向かうと見られ、実際、35GWで立ち上がった月曜の発電量は同日夜には25GWまで落ち込んだ。週後半の発電量は8~15GWと見られている。さらに、雲による遮光と一部地域での降雪により、太陽光による週初めのピーク発電量は5~8GWに減少する見込みだ。しかし、週後半には天気が回復し、週末の太陽光発電量は最大で20GWを超えると予測されている。全体として見ると、週初めは例年並みの3~5℃と予想され、その後、気温は急に5℃下がるだろう。

Greenfactの予想によると2023年のヨーロッパのGO価格は6~8ユーロ/MWh 市場情報を発信するノルウェーの企業Greenfactによると、水力発電が昨年夏の干ばつから回復する中、GO価格が2022年の過去最高額10ユーロ/MWhに戻ることはなさそうだ。グリーン電力を率いる トーマス・エッカルトによると、北欧諸国が深く雪に覆われていることから、貯水池の状況は「2022年とまったく異なる」ことが予想される。しかし、企業がそれぞれの電力消費の脱炭素化を目指す以上、GOの重要は増加するだろう。一方、フルディスクロージャ法(既にオランダ・オーストリア・スイスで施行済み)がEU加盟国にさらなる圧力を加えている。この法律によると、再生可能エネルギーに加え、すべての発電源と電力消費源に証明書が交付されるため、エネルギー部門の透明性と信頼性が確保される。これらの証明書は企業報告書への記載が義務付けられており、消費者からの圧力により、電源としての再生可能エネルギーの導入が促進されることになる。

第2週 AIB再生可能エネルギー(本年):

仲値= 7.90ユーロ(1.50ユーロ増/23.43%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:15.50~17.50ポンド、売却目安:28.50~31.00ポンド

Ubimetの予報ではドイツの天候は寒冷化して穏やかになる模様 Ubimetの気象学者アレクサンダー・レーマンが先週金曜にモンテルに伝えたところによると、風力発電量が低迷する中、ドイツでは温暖な天候が終わり、来週から例年並みの寒さになる模様。今後、風力発電量は減少に向かうと見られ、実際、35GWで立ち上がった月曜の発電量は同日夜には25GWまで落ち込んだ。週後半の発電量は8~15GWと見られている。さらに、雲による遮光と一部地域での降雪により、太陽光による週初めのピーク発電量は5~8GWに減少する見込みだ。しかし、週後半には天気が回復し、週末の太陽光発電量は最大で20GWを超えると予測されている。全体として見ると、週初めは例年並みの3~5℃と予想され、その後、気温は急に5℃下がるだろう。

Greenfactの予想によると2023年のヨーロッパのGO価格は6~8ユーロ/MWh 市場情報を発信するノルウェーの企業Greenfactによると、水力発電が昨年夏の干ばつから回復する中、GO価格が2022年の過去最高額10ユーロ/MWhに戻ることはなさそうだ。グリーン電力を率いる トーマス・エッカルトによると、北欧諸国が深く雪に覆われていることから、貯水池の状況は「2022年とまったく異なる」ことが予想される。しかし、企業がそれぞれの電力消費の脱炭素化を目指す以上、GOの重要は増加するだろう。一方、フルディスクロージャ法(既にオランダ・オーストリア・スイスで施行済み)がEU加盟国にさらなる圧力を加えている。この法律によると、再生可能エネルギーに加え、すべての発電源と電力消費源に証明書が交付されるため、エネルギー部門の透明性と信頼性が確保される。これらの証明書は企業報告書への記載が義務付けられており、消費者からの圧力により、電源としての再生可能エネルギーの導入が促進されることになる。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする