2022-02-14

EUA の価格規制の兆しが炭素価格に重くのしかかる

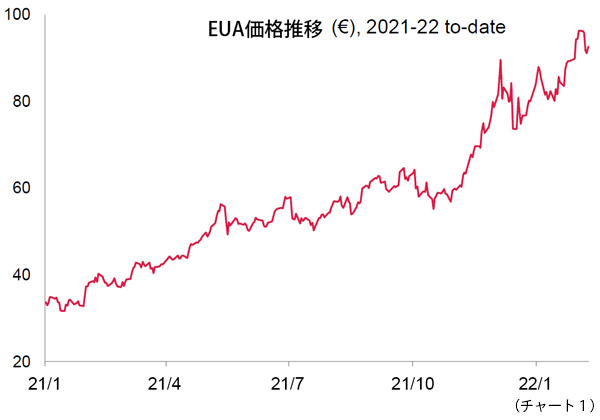

- EUA の終値は92.68 ユーロ。前週比約4%減、9.99 ユーロ(前週10.34 ユーロ)の範囲で取引された。

- 押し目買いは見られるものの、 週明けは軟調に推移。98.49 ユーロの史上最高値を更新したが、その後伸び悩む。EU 環境委員会の価格規制メカニズムに関する議論や政策パッケージ「Fit for 55」の変更がEUA を圧迫したが、終盤には90 ユーロが下支えとなり、回復に転じた。

- 市場の最大の関心は、EUA の価格規制強化案の詳細(2 月16 日までに発表予定-「その他のニュース」参照)。

- ロシア・ウクライナ紛争のリスクが高まる一方、ガスの貯蔵量は依然不足、LNG 供給は堅調だがアジアの需要に注目すべき。

- 供給の滞り(ロシア、オーストラリア)は継続しているが、石炭価格は中国政府の更なる介入の可能性によるリスクがある。

- 欧州の平均ガス貯蔵率は34%(前年同期比23%減)。

- 2 月も季節的に穏やかで風の強い天候が続く見込み。

- ESMAのEU ETS 取引活動に関する報告書の完全版は、4 月から5 月にかけて発行される見込み。Liese もEU ETS 取引の透明性を高めるよう要請している。

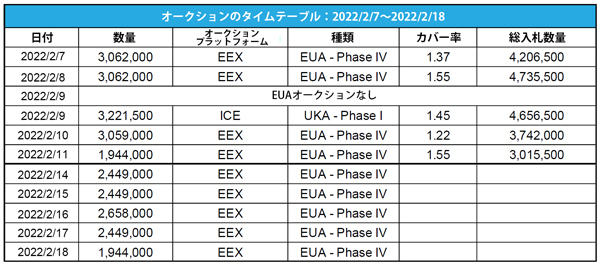

- EUA オークションは今週も開催、コンプライアンス・シーズンの終了に近づき、年に1 度の購入で不足分を補おうとするバイヤーにより、押し目買いが継続する見込み。

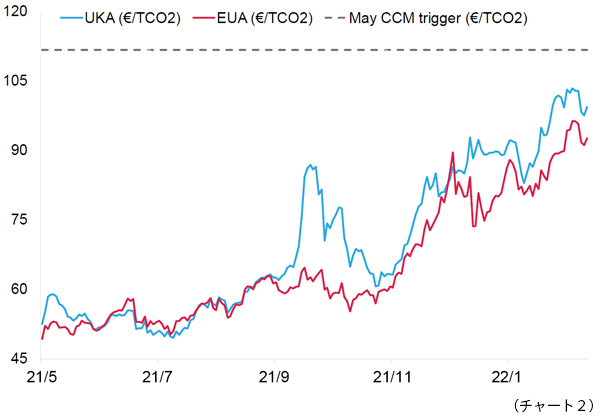

EUA はUKA の方向性を示す予測 – Redshaw 社の見通し:中立

投資家の関心はわずかに上昇

- KFA Global Carbon ETF(投資家のための指標) EUAの保有量は、0.4%増の1,130万トン。UKAの保有量は81.5万トンにとどまり、NAVは約18億米ドル。

- Futurestechs社による次目標:上値は100ユーロ、103.67ユーロ、104.73ユーロ、110.91ユーロ

- 好ましい取引:両建て可能なスコープ、92ユーロを下回っている間は強気な取引。

- EUのLiese、価格高騰でEUAのルールに照準;ポーランドの広告塔は、電力コストにかかるEUの気候政策が「誤解を招く」と非難。

- CETの価格は前週比横ばい、VERの価格も横ばい、Verraが100年以上にわたって森林の状態をモニタリングする負担を引き受ける。

- EU GOs(原産地保証)の需要は高まり、約24%増の2.315ユーロ。資生堂はRE100に参加し再生可能エネルギー100%を目指す。WaitroseとLidlが 「Which? greenest supermarkets ranking」でトップに。

テクニカルな見通し:中立-強気

以下の分析は、受賞歴のあるClive Lambert 氏(Futurestechs社)によるものである。

- 短期的な傾向:中立-強気

- 昨日(2022年2月14日)までのチャート:先週の火曜日(2月8日)に98.49ユーロでトップアウトした後に見られた落ち込みを金曜日(2月11日)の陽線が切り捨てた。水曜日の94.06ユーロでの丸坊主については、本日(2月14日)取引開始時に今後の動向がわかるだろう。

- 好ましい取引: 両建て可能なスコープ、92ユーロを下回っている間は強気な取引が望ましい。

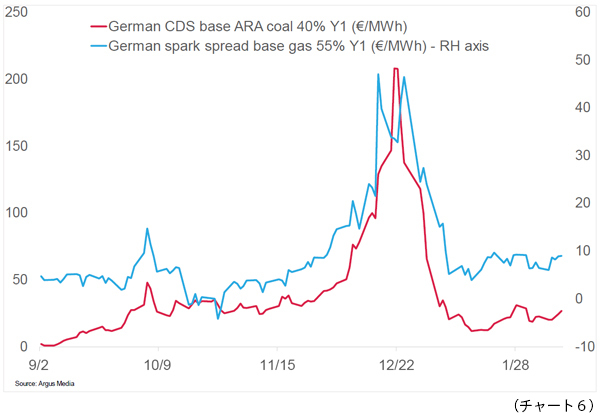

今後石炭とガスのマージンは増加するが、石炭は依然としてガスを上回る

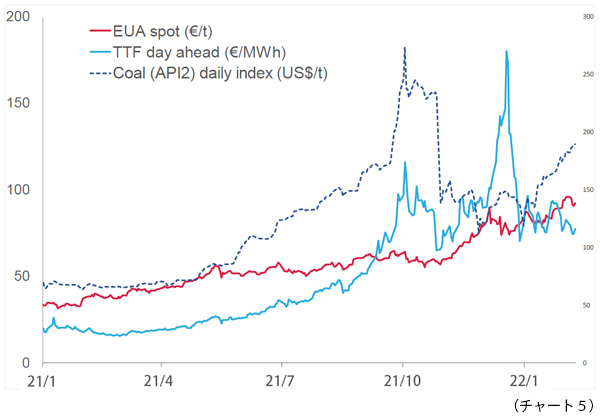

- チャート4は、EUA、ドイツ電力、ARA石炭、TTF天然ガスの価格推移を示したものである。

- 先週のスポット価格は、EUAが約4%減、ガスが約6%減、石炭が約4%増。

- チャート5は 、石炭とガスを燃料とするドイツの発電燃料マージンである。

- Y1石炭のマージンは約27ユーロ/MWh(今週18%増)、Y1のガスマージンは約9ユーロ/MWh(40%増)である。

- 発電用燃料としての石炭は、引き続きガスよりも収益性が高い。

その他のコンプライアンス市場ニュース

EUのLiese、価格高騰で炭素価格の規則に照準を当てる。

EU ETSの報告者であるPeter Liese氏は、EUAの価格の急激な上昇を避けるための管理メカニズムを提案するようだ。これには、市場安定準備金(MSR)からの排出権の放出や、第29条(a)(EUAの価格が6カ月連続で過去2年間の3倍を超えた場合、委員会が招集される規定)の閾値の引き下げが含まれる可能性がある。2月16日(LieseのEU ETS改革案に対する修正案の提出期限でもある)までに、何らかの発表がある見込みである。Lieseは、提案済みのETS2(道路輸送と建物)の規制案(オークションでの排出枠の平均価格(3カ月連続)が、過去6カ月の平均の2倍を超えた場合に特別保留地から5千万の排出枠を発行する)の複製を求める可能性がある。もう一つの選択肢は、オークションの数量を前倒しすることである。Lieseはまた、ESMAの報告書の完全版(4月か5月に予定)の発表後、ETS取引の透明性確保策を提案することを検討している。EMAの11月の報告書ドラフトでは、EU ETS市場の不正使用の証拠は見つかっていない。

「誤解を招く」ポーランドの広告塔は、電力コストについてEUの気候政策を非難。

ポーランドの国有電力会社は、ブリュッセルとEUの排出権取引制度がポーランドの高いエネルギー価格の原因であると非難する広告キャンペーンを開始した。「EUの環境税がエネルギー生産コストの60%を占めている。EUの気候政策がエネルギー価格の高騰である」。ポーランド議会は、EUにETSの停止と改革を要求している。しかし、この主張は、欧州委員会副委員長で気候変動担当のFrans Timmermans氏を含む多くの政治家とアナリストから強く非難された。

ボランタリー炭素市場のニュース

今週のCET価格は据え置き:CET(CORSIA Eligible Token)が、Air Carbon Exchangeで取引される

VERの価格は今週も据え置き

Verraが100年以上にわたって森林の状態をモニタリングする負担を引き受ける。

米国の登録機関であるVerraは、そのプログラム下にある森林の将来の豊かさを今後100年間管理する意思があると発表した(リモートセンシング技術を使用)。これは、森林の火災や病気といった損失の要因に対処するためである。また、現在はプロジェクトの域を出ていないバッファー(保険)クレジットをより良い形で提供できるようになることも期待されている。

今週のCET価格は据え置き:CET(CORSIA Eligible Token)が、Air Carbon Exchangeで取引される

VERの価格は今週も据え置き

Verraが100年以上にわたって森林の状態をモニタリングする負担を引き受ける。

米国の登録機関であるVerraは、そのプログラム下にある森林の将来の豊かさを今後100年間管理する意思があると発表した(リモートセンシング技術を使用)。これは、森林の火災や病気といった損失の要因に対処するためである。また、現在はプロジェクトの域を出ていないバッファー(保険)クレジットをより良い形で提供できるようになることも期待されている。

再生可能エネルギー市場に関する最新情報

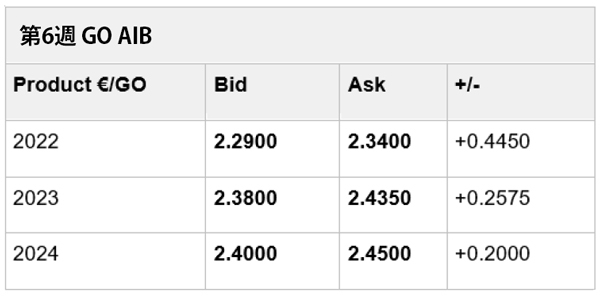

当年の第6週AIB再生可能エネルギー:

中値 = 2.3150 ユーロ(+0.4450 ユーロ)

資生堂がRE100 に参加し、再生可能エネルギー100%を目指す。

美容企業の資生堂はRE100 に参加し、2026 年までにカーボンニュートラルを目指している。日本国内の工場では、水力発電を優先的に導入する予定。また、国内外の研究所や工場に太陽光発電システムを導入する予定。

Waitrose とLidl が 「Which? greenest supermarkets ranking」で首位に。

「Which?」誌による初のスーパーマーケット持続可能性ランキング(GHG 排出量、プラスチックおよび食品廃棄物の削減量に基づく)で、WaitroseとLidl が首位を獲得した。この調査は、消費者にとっての「最大の問題」に焦点を当てたもので、直接の業務範囲を超えて、あるいは更にサプライチェーンにある問題については考慮されていない。

当年の第6週AIB再生可能エネルギー:

中値 = 2.3150 ユーロ(+0.4450 ユーロ)

資生堂がRE100 に参加し、再生可能エネルギー100%を目指す。

美容企業の資生堂はRE100 に参加し、2026 年までにカーボンニュートラルを目指している。日本国内の工場では、水力発電を優先的に導入する予定。また、国内外の研究所や工場に太陽光発電システムを導入する予定。

Waitrose とLidl が 「Which? greenest supermarkets ranking」で首位に。

「Which?」誌による初のスーパーマーケット持続可能性ランキング(GHG 排出量、プラスチックおよび食品廃棄物の削減量に基づく)で、WaitroseとLidl が首位を獲得した。この調査は、消費者にとっての「最大の問題」に焦点を当てたもので、直接の業務範囲を超えて、あるいは更にサプライチェーンにある問題については考慮されていない。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする