最新レポート

2024-04-08

週前半と後半で異なる展開。週明けに低迷していた炭素・エネルギー市場全般が週末に向けて回復;2023年のEU検証排出量の減少幅は過去最大

- 前週比1.5%減の61.01ユーロで引けたEUAは4週連続の上昇ならず。取引レンジは4.60ユーロに拡大(前週は3.54ユーロ)。イースターの週末後の供給逼迫を受け、エネルギーコンプレックスと並行して価格は火曜に5%減。その後も下落し、水曜に週最安値となる56.90ユーロを記録。しかし、週後半は持ち直し、市場全般が上昇して炭素市場も回復。その結果、金曜午後に61ユーロを突破し、週の値幅の上限をわずか92セント下回るレベルで引けた。

- 日中平均ボラティリティは2.65ユーロに上昇(先週は2.11ユーロ)

- 天候:気温は引き続き平年以上。風は穏やか。

- ヨーロッパのガス貯蔵量は60%に微増(先週は59%)。LNG貯蔵量も3%増の51%。

- 取引ポジションデータ:投資ファンドのネットショートポジションは引き続き減少。先週の-2,360万トンに対し、今週は2,270万トン。現在のグロスショートポジションは-6,070万トン(3月29日の取引終了時点のデータ)。

- 次のテクニカルなサポートレベルは60.50ユーロ、60.27ユーロ、59.63~59.68ユーロ。注目すべきレジスタンスレベルは61.15ユーロ、62.00ユーロ、62.95ユーロ。

- UKAの終値は1.65ポンド減(4.43%減)の35.61ポンド。今週の関心の的は水曜に開催される隔週オークション。市場全般と並行してオークション前に急落したことを受け、オークション後は買い意欲が上昇。これにともない、週末に直近の値幅の下限から中間点にまで回復し、金曜には3%上昇したが、プラスで引けるまでには至らなかった。

- 日中ボラティリティは1.39ポンドに低下(前週は1.57ポンド)。取引レンジは2.94ポンドに縮小(前週は4.30ポンド)。

- イギリスのガス貯蔵量は43%に増加(先週は40%)。今週の気温は平年をやや上回る見通し。風力・太陽光発電量も平年を上回る見込み。

- UKAの大幅下落にともない、EUAに対するUKAの週平均スプレッドは拡大:先週の-18.17ユーロに対し、今週は-18.26ユーロ。

- 次の重要なサポートレベルは35.13ポンド、33.01ポンド、31.30ポンド。一方、レジスタンスレベルは38.87ポンド、39.91ポンド、42.40ポンド、45ポンド。

- KFA Global Carbon ETFのEUA保有量は不変。NAV(Net Asset Value:純資産総額)2億9,600万ドルに微減。

- 要約/推奨取引:先週も混沌60ユーロ台にある内は強気を支持。

- 2023年のEU検証排出量の減少幅は過去最大;スウェーデンの製鋼メーカーがグリーン転換に45億ユーロを投資

- カーボンクレジット価格は微減;ボランタリー炭素市場インテグリティ協議会が3件のボランタリー炭素プログラムをCCP適格と認定

- GO価格が2週連続で安定;再生可能エネルギー容量は急増しているものの、気候目標の達成には依然として不十分

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから弱含み

- 中期傾向:弱含み

- 昨日(2024年4月7日)までの相場動向金曜に60.19ユーロと60.53ユーロのレベルまで回復したことは強気筋にとっては朗報。59.68ユーロのサポートライン近辺で大陽線坊主が発生。強いて言えば59.63ユーロがサポートレベル。したがって、下げ基調ではこのレベル/エリアが今週要注目。

- フィボナッチ分析によると:60.16ユーロを突破すれば次の弱気の目安は56.70ユーロ。

- 推奨取引:60ユーロ台にある内は強気を支持。

ガス火力発電が下落傾向に強く抵抗する中で発電のスプレッドはほぼ不変

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、EUAは1.5%減、ドイツ電力は 1.8%減。ARA石炭は1.4%減。TTFガスは1.4%増。

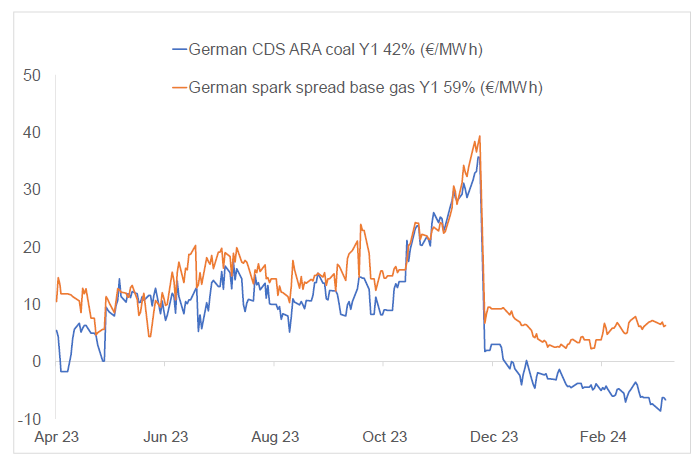

- 右記の図(下)はドイツにおける発電のマージンの今後1年間の予想推移(燃料源は石炭とガス)。

- Y1石炭のマージン(効率42%)は-6.72ユーロ/MWh 前後、Y1ガスのマージン(効率59%)は6.33ユーロ/MWh 前後。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

2023年のEU検証排出量の減少幅は過去最大:欧州委員会が2023年のEUの暫定検証排出量を発表した。それによると、減少幅は過去最大となっている。2023年実績は2005年比で47%減、2022年比で15.5%減。

排出量が最も大きく減少しているのは発電部門で、2022年比で24%減。これは電力需要の減少にともなうものだが、他にも要因はいくつか挙げられる。まず、再生可能エネルギー発電量(特に風力・太陽光発電量)が急増している。そして、ガス価格の下落により、発電部門で石炭からガスへの燃料転換が進み、同部門の排出強度が低下した。さらに、原子力発電の再興に気候条件の好転が重なったことも減少に大きく貢献した。

エネルギー集約型産業部門の排出量も2022年比で7%減少している。これは、生産量の減少と生産効率の向上(特に製鋼・製鉄・セメント産業)によるもの。

産業界全体の排出量も2022年比で7%減少しており、製鋼・製鉄・セメント産業がこれを牽引している。唯一、排出量が増加しているのは航空部門で、2022年比で10%増加しているが、これはCOVID-19パンデミック後の業績の回復が影響している。

スウェーデンの製鋼メーカーがグリーン転換に45億ユーロを投資:スウェーデンの製鋼メーカーSSABが45億ユーロ(48億3,000万ドル)を投資し、ルーレオー製鉄所の高炉を電炉に置換する。置換の完了にともない、既存の高炉ベースの生産体系は廃止されるため、スウェーデン全体のCO2排出量は7%削減される見通し。スウェーデン北部に位置する同製鉄所に建設される低排出型電炉の年間消費電力は約2 TWhと推定されている。

同炉の年間生産能力は250万トン。2028年末に操業を開始し、2029年にフル稼働に移行する予定。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

ボランタリー炭素市場インテグリティ協議会が3件のボランタリー炭素プログラムをCCP適格と認定:ボランタリー炭素市場インテグリティ協議会(ICVCM)がコア炭素原則(CCP)の高信頼性基準を満たすカーボンクレジットプログラムのリストを発表した。

管轄のボランタリー炭素プログラムがCCP適格と認証された基準管理団体は Gold Standard,、ACR、Climate Action Reserve(CAR)等。認証されたプログラムはCCP適格の手法に準拠した既存・新規のカーボンクレジットにCCPラベルを使用することができる。なお、Verra、ART、Social Carbon等のプログラム、およびアイソメトリック・プログラムは5月末までに評価される。

最終的には29のカテゴリーに分類される100以上の手法がCCP適格となる予定。CCP適格プログラムはICVCMによって管理され、CCP規則への準拠が保証される。

ボランタリー炭素市場インテグリティ協議会が3件のボランタリー炭素プログラムをCCP適格と認定:ボランタリー炭素市場インテグリティ協議会(ICVCM)がコア炭素原則(CCP)の高信頼性基準を満たすカーボンクレジットプログラムのリストを発表した。

管轄のボランタリー炭素プログラムがCCP適格と認証された基準管理団体は Gold Standard,、ACR、Climate Action Reserve(CAR)等。認証されたプログラムはCCP適格の手法に準拠した既存・新規のカーボンクレジットにCCPラベルを使用することができる。なお、Verra、ART、Social Carbon等のプログラム、およびアイソメトリック・プログラムは5月末までに評価される。

最終的には29のカテゴリーに分類される100以上の手法がCCP適格となる予定。CCP適格プログラムはICVCMによって管理され、CCP規則への準拠が保証される。

再生可能エネルギー市場に関する最新情報

本年第14週AIB再生可能エネルギー:

2024年AIB GO仲値=1.69ユーロ(7.6%増)

2週連続の保ち合いを受けてAIB GOの期近価格は直近2年半の最安値からわずかに回復し、1.69ユーロとなった。この微増は直近の下落傾向からの反発ともとれるが、オークションの不調により、弱気相場が続く見通し。基本的に2024年のAIB GO価格は北欧の水収支の改善を受けて下落傾向。4月中旬までに4 TWhの余剰が見込まれている。一方、発電事業者は現行価格を考慮し、新規供給分の販売を躊躇しているため、短期的には価格保ち合いで推移する見通し。次のイタリアでのオークションは4月18日に開催。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:14.50~16.50ユーロ、売却目安:17.00~19.00ユーロ

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:14.50ポンド;CP23:9.80ポンド

再生可能エネルギー容量は急増しているものの、気候目標の達成には依然として不十分: 気候関連の大手シンクタンクであるREN21によると、昨年、世界で追加された再生可能エネルギー容量は気候目標の達成に必要なレベルの半分にも達していない。原因はエネルギー需要の増加と脆弱な系統インフラ。これらが化石燃料からの脱却を遅らせている。昨年、世界で追加された再生可能エネルギー容量は前年比36%増の473 GW。22年連続で記録を更新している。しかし、世界の気候公約の履行に要する1,000 GWを大きく下回っている。

一方、再生可能エネルギーへの投資額は世界全体で前年比8.1%増の6,230億ドルに達している。しかし、これも気候目標の達成に必要とされる年1兆3,000億ドルを大きく下回っている。こうした不足の主な要因は金利と並行して上昇している資本コストにあり、これが開発途上国でのプロジェクトの資金調達に不均衡な影響を及ぼしている。

本年第14週AIB再生可能エネルギー:

2024年AIB GO仲値=1.69ユーロ(7.6%増)

2週連続の保ち合いを受けてAIB GOの期近価格は直近2年半の最安値からわずかに回復し、1.69ユーロとなった。この微増は直近の下落傾向からの反発ともとれるが、オークションの不調により、弱気相場が続く見通し。基本的に2024年のAIB GO価格は北欧の水収支の改善を受けて下落傾向。4月中旬までに4 TWhの余剰が見込まれている。一方、発電事業者は現行価格を考慮し、新規供給分の販売を躊躇しているため、短期的には価格保ち合いで推移する見通し。次のイタリアでのオークションは4月18日に開催。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:14.50~16.50ユーロ、売却目安:17.00~19.00ユーロ

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:14.50ポンド;CP23:9.80ポンド

再生可能エネルギー容量は急増しているものの、気候目標の達成には依然として不十分: 気候関連の大手シンクタンクであるREN21によると、昨年、世界で追加された再生可能エネルギー容量は気候目標の達成に必要なレベルの半分にも達していない。原因はエネルギー需要の増加と脆弱な系統インフラ。これらが化石燃料からの脱却を遅らせている。昨年、世界で追加された再生可能エネルギー容量は前年比36%増の473 GW。22年連続で記録を更新している。しかし、世界の気候公約の履行に要する1,000 GWを大きく下回っている。

一方、再生可能エネルギーへの投資額は世界全体で前年比8.1%増の6,230億ドルに達している。しかし、これも気候目標の達成に必要とされる年1兆3,000億ドルを大きく下回っている。こうした不足の主な要因は金利と並行して上昇している資本コストにあり、これが開発途上国でのプロジェクトの資金調達に不均衡な影響を及ぼしている。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする