2022-08-22

炭素価格高騰で3桁水準に

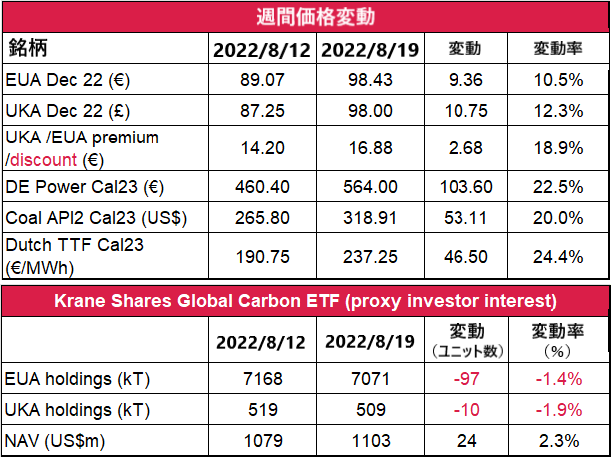

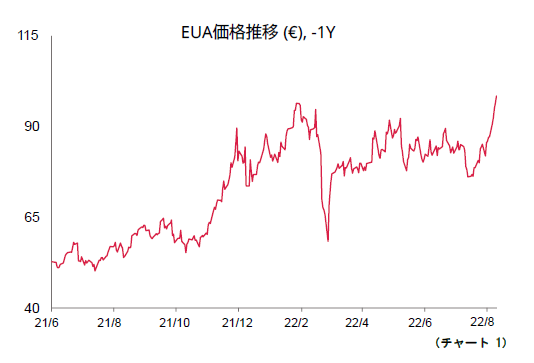

- EUA(European Union Allowance:EU排出枠)の終値は98.43ユーロで。前週比10.5%増。取引幅は8.35ユーロに拡大(前週は5.60ユーロ)。

- オークションの供給不足とガス市場逼迫の継続により、EUAが引き続き上昇。この勢いが持続し、金曜の取引終了前に高値を更新(99.22ユーロ)。

- ロシアはガス供給を中断する見込み(「その他のコンプライアンス市場に関する最新情報」参照)。Gazprom社は8月31日から9月2日までNS(Nord Stream:ノルドストリーム)を停止する構え。ノルウェーの供給も引き続き停止。

- ドイツの冬季ガス課税額、10月1日より24.19ユーロ/MWhに。アナリストの試算では産業界の負担は年間約50億ユーロ。ECは、ドイツが高騰する電力価格に対しエネルギー集約型産業に補填を行うために計画している275億ユーロ規模の支援を承認(2022年から2031年にかけて一部を返金)。

- アジアでの冬季需要が増加する中、LNGの船積み量は引き続き欧州がアジアを上回る。ドイツでは2つの新設洋上LNGターミナルがこの冬に操業開始の予定。

- アナリストの見解では、ガス価格の高騰により石炭の燃焼が今後1~3年間増加する可能性あり(炭素制限の必要性も)。一方、直近では猛暑により河川でのバージ輸送に依然支障が出ており、石炭(またはその他の原料)が不足すれば、電力や工業生産への影響が予想される。

- エネルギー価格の高騰により、工業生産の縮小は必至。Eurometauxによると、これまでEUのアルミニウム・亜鉛生産の約50%が縮小または閉鎖。

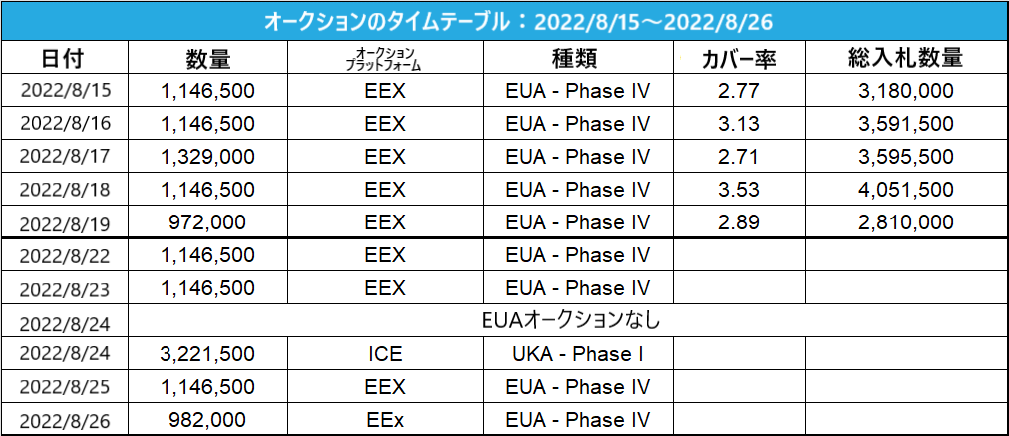

- 8月、半量のオークションが引き続きEUAを支持する見込み。

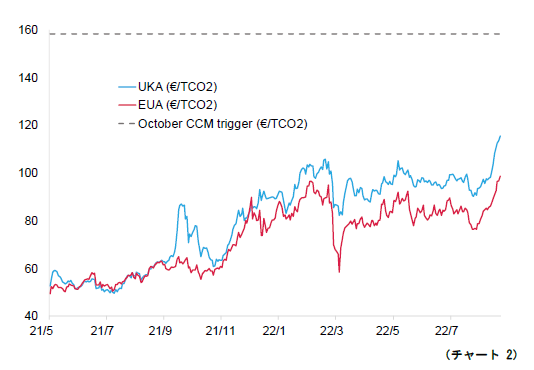

- UKA(United Kingdom Allowance:英国排出枠)の終値は98ポンドで、前週比12.3%増。取引幅は8.00ポンドと拡大(前週は6.30ポンド)。

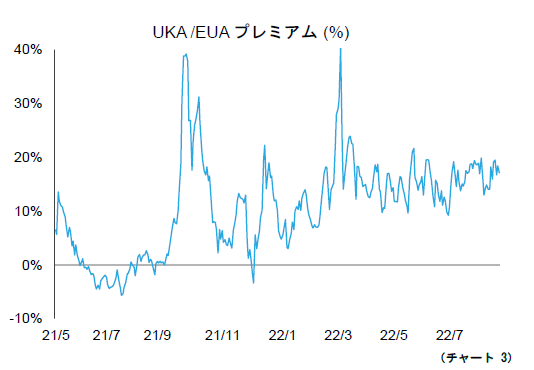

- EUAに対するUKAのプレミアムの週間平均は17.06ユーロとわずかに拡大(前週は12.79ユーロ)。現在の全体のプレミアムは8.22ユーロ(チャート2参照)。

- EUAと同様、UKAも最高値を更新する週となり、その勢いは継続中。

- 固定価格の長期電力契約の多くが間もなく失効する中、イギリスの産業が冬季の操業停止を警告。停電で損害を被る一部の産業では恒久的な操業停止につながるリスクも。

- Centrica社がイギリス最大のガス貯蔵施設を再開へ(「その他のコンプライアンス市場に関する最新情報」参照)。この冬に向け8億mcmを備蓄(容量の約25%に復帰)

- 今週8月24日に320万トンのオークション予定。

- KFA Global Carbon ETF(投資意欲の指標)でEUAが約1.4%下落して700万トンに。UKAも約1.9%減少して50.9万トン。NAV(Net Asset Value:純資産総額)は約11億ドル。

- FuturesTechの次期予想水準:100ユーロ、105ユーロ、および108.64ユーロに上昇

- 好ましい取引:押し目買い

- イギリス最大のガス貯蔵施設が数週間以内に再開の可能性。欧州向けのLNG輸出国候補としてセネガルとエジプトが浮上。

- GERは前週比横ばい。Verraがバイオ炭利用手法を発表。

- EU GO、約2%上昇して3.20ユーロに。干ばつの中、北欧の水力発電価格が最高値を更新。許認可問題により、風力発電の導入が引き続き停滞。

テクニカルな見通し‐強含み

以下の分析は、受賞歴のあるClive Lambert氏(Futurestechs社)によるものである。

- 短期的な傾向:強含み

- 昨日時点のローソク足チャート:金曜の最高値は99.22ユーロ。したがって2月の9.49ユーロポイントを超えたため史上最高値。一方、陽線が9本連続。一般的に信頼できる「9の法則」によれば、同色の線が10本以上連続することはないため、これに従えば今日は陰線。つまり、終値は始値(9.5ユーロ)を下回るだろう。ただし、これがトレンドの反転を許すわけではない。

- 好ましい取引:押し目買い

石炭とガスのマージンが増加する中、優勢な燃料源は依然として石炭

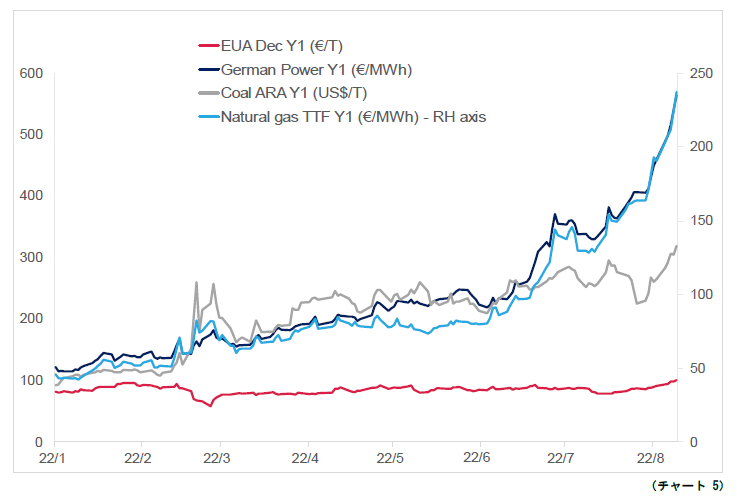

- チャート5は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先渡の価格推移を示したものである。

- 先週、Dec Y1(一年先渡の12月価格)EUAは、約+10%。ドイツ電力は、約+23%。ARA石炭は、約20%。TTFガスは、約+24%。

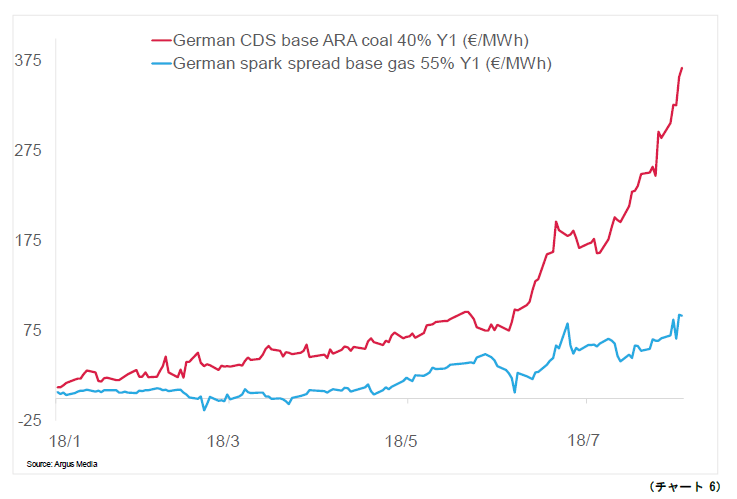

- チャート6は、石炭とガスを燃料とする一年先渡価格(Y1)に基づく、ドイツの発電燃料マージンである。

- Y1石炭の収益率は、約368ユーロ/MWh(今週+27%)。Y1ガスの収益率は、約131ユーロ/MWh(+43%)。

- 発電用燃料としての石炭は、引き続きガスよりも収益性が高い。

その他のコンプライアンス市場に関する最新情報

NSのパイプラインが3日間停止へ。 メンテナンスのためにNSを3日間停止することをGazprom社が発表(8月31日~9月2日)。これまでの3週間は能力の約20%で供給が行われていた。また、Gazprom社は、メンテナンス終了後の供給(引き続き能力の20%)は「技術上の不具合がない状態」で再開するとした。メンテナンス作業は圧縮ステーションで行われる。しかし、カナダでメンテナンスされたタービンユニットがドイツで立ち往生しており、Gazprom社は、ロシアへの輸送が阻まれているのは制裁が原因だとした。

イギリス最大のガス貯蔵施設が数週間以内に再開の可能性。 安全検査官による許可を得たCentrica社は、貯蔵施設「ラフ」への天然ガスの供給を数週間以内に再開する可能性がある。再開への最後の障壁には、国家的支援に関する同社・政府間の合意に加え、(北海移行局:NSTA)による最終承認がある。貯蔵施設「ラフ」は、安全性に問題があり政府の支援なしには採算が取れないと同社が判断した2017年以降、使用されていない。同施設は最大で冬季需要の約10日分のガスを貯蔵できるが、この冬に戻る容量は25%前後にとどまる見込み。報道によると、Centrica社は同施設でこの冬用に約8億立方メートル、さらに来年の冬用に17億立方メートルの備蓄を目指している(閉鎖前は34億立方メートル)。イギリスの現在の備蓄量は16億立方メートル。

ボランタリー炭素市場に関する最新情報

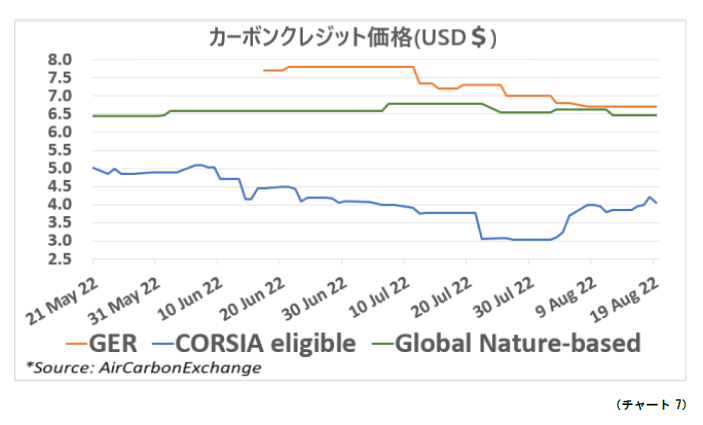

今週のGER(Global Emission Reduction)は横ばい。

今週はCET価格が+5%:CETは、AirCarbon Exchangeで取引される(=CORSIA規格に基づくVER(Verified Emission Reduction:第三者認証排出削減量))。GNT(Global Nature Token) は変化なし。

Verraがバイオ炭利用手法を発表。 バイオ炭は炭に似た炭素に富む固形物で、管理された酸素濃度下でバイオマスを加熱して製造される。全世界で使用すればその気候変動抑制効果が非常に大きいことがわかっているが、炭素クレジットの枠組における利用は現時点で限定的。しかし、今回の手法の発表はバイオ炭プロジェクトへの投資を促進する可能性がある。Verraは発行量で世界最大の任意規格。同手法では、モニタリング兼アカウンティングの枠組を活用し、バイオ炭バリューチェーンの3つの重要な段階(原料確保・バイオ炭製造・最終用途)における温室効果ガス(GHG)の影響を把握する。

今週のGER(Global Emission Reduction)は横ばい。

今週はCET価格が+5%:CETは、AirCarbon Exchangeで取引される(=CORSIA規格に基づくVER(Verified Emission Reduction:第三者認証排出削減量))。GNT(Global Nature Token) は変化なし。

Verraがバイオ炭利用手法を発表。 バイオ炭は炭に似た炭素に富む固形物で、管理された酸素濃度下でバイオマスを加熱して製造される。全世界で使用すればその気候変動抑制効果が非常に大きいことがわかっているが、炭素クレジットの枠組における利用は現時点で限定的。しかし、今回の手法の発表はバイオ炭プロジェクトへの投資を促進する可能性がある。Verraは発行量で世界最大の任意規格。同手法では、モニタリング兼アカウンティングの枠組を活用し、バイオ炭バリューチェーンの3つの重要な段階(原料確保・バイオ炭製造・最終用途)における温室効果ガス(GHG)の影響を把握する。

再生可能エネルギー市場に関する最新情報

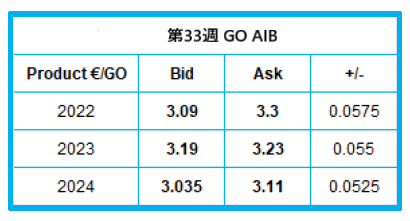

今年33週目のAIB(Association of Issuing Bodies)再生可能エネルギー:

仲値=3.1950ユーロ(+0.0575ユーロ)

英国RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証書)の指標価格:

購入目安:15.50~17.00ポンド、売却目安:25.00~27.50ポンド

干ばつの中、北欧の水力発電価格が最高値を更新。 ベンチマークとなる北欧の水力発電価格の22暦年物は、3.50ユーロ/MWhで取引(前週は3.05~3.19ユーロ/MWh)。干ばつが引き続き大陸全体の水力発電供給を圧迫しており、特に主要供給国ノルウェーが影響を受けている。フランスのGO価格も1ユーロ近く上昇し、平均3.19ユーロ/MWhで推移。北欧の水力発電と比較してフランスのGOが割安であることがこの需要の高まりの原因と考えられる。フランスは、EU加盟国のうち、補助金付きの再生可能エネルギー施設由来のGOを全量オークションにかけて関連サポートシステムのコストを相殺している7カ国のひとつ。

許認可問題により、風力発電の導入が引き続き停滞。 英国の両首相候補は、保守党の約73%が地上設置型太陽光発電 所を含む太陽光発電を支持しているにもかかわらず、世界最大の風力発電タービンメーカーであるVesta社と、世界最大の洋上風力発電デベロッパーのØrsted社(ともにデンマーク企業)は、ヨーロッパ各国政府は時間を要する計画過程を大幅に早める必要があると述べた。これは以前から風力発電産業で問題視されており、プロジェクトが何年も遅延する原因となっている。その結果、「許認可が下りるころにはタービンの設計が時代遅れになる」という事例が発生している。GlobalData社の調査によると、許認可待ちの風力発電の容量は、ドイツ・スペイン・ポーランドで建設中の風力発電施設の容量の8倍以上。欧州委員会は5月、風力発電プロジェクトを1~2年で認可することをEU法とすべきだと提言した。

今年33週目のAIB(Association of Issuing Bodies)再生可能エネルギー:

仲値=3.1950ユーロ(+0.0575ユーロ)

英国RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証書)の指標価格:

購入目安:15.50~17.00ポンド、売却目安:25.00~27.50ポンド

干ばつの中、北欧の水力発電価格が最高値を更新。 ベンチマークとなる北欧の水力発電価格の22暦年物は、3.50ユーロ/MWhで取引(前週は3.05~3.19ユーロ/MWh)。干ばつが引き続き大陸全体の水力発電供給を圧迫しており、特に主要供給国ノルウェーが影響を受けている。フランスのGO価格も1ユーロ近く上昇し、平均3.19ユーロ/MWhで推移。北欧の水力発電と比較してフランスのGOが割安であることがこの需要の高まりの原因と考えられる。フランスは、EU加盟国のうち、補助金付きの再生可能エネルギー施設由来のGOを全量オークションにかけて関連サポートシステムのコストを相殺している7カ国のひとつ。

許認可問題により、風力発電の導入が引き続き停滞。 英国の両首相候補は、保守党の約73%が地上設置型太陽光発電 所を含む太陽光発電を支持しているにもかかわらず、世界最大の風力発電タービンメーカーであるVesta社と、世界最大の洋上風力発電デベロッパーのØrsted社(ともにデンマーク企業)は、ヨーロッパ各国政府は時間を要する計画過程を大幅に早める必要があると述べた。これは以前から風力発電産業で問題視されており、プロジェクトが何年も遅延する原因となっている。その結果、「許認可が下りるころにはタービンの設計が時代遅れになる」という事例が発生している。GlobalData社の調査によると、許認可待ちの風力発電の容量は、ドイツ・スペイン・ポーランドで建設中の風力発電施設の容量の8倍以上。欧州委員会は5月、風力発電プロジェクトを1~2年で認可することをEU法とすべきだと提言した。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする