2023-01-09

温暖な天候で炭素・エネルギー市場急落

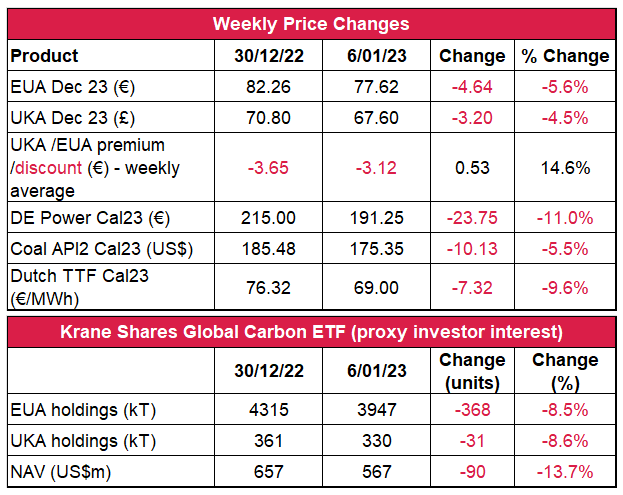

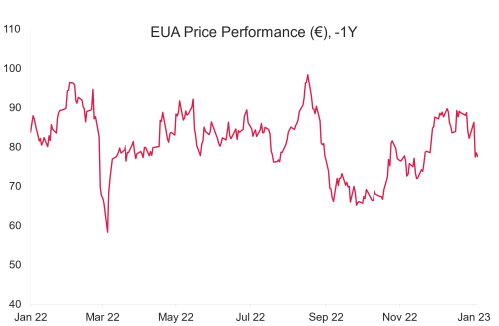

- EUAの終値は前週比約5.6%減の77.62ユーロ。取引レンジは9.40ユーロ前後で変動。

- 炭素・エネルギー市場はクリスマス時期初めに下落傾向が加速したが、フランスのエネルギーユニオンが次週のストライキを発表したことを受け、週末にかけてある程度持ち直した。

- ヨーロッパのガス・石炭貯蔵量は高水準。一方、温暖な天候にともなう需要減退で価格は下落。ヨーロッパのガス貯蔵レベルは現在83%。

- 石炭を凌駕する価格下落により、発電メリットでガスが石炭に肉薄。

- 3日連続でTTF価格が180ユーロ/MWhを上回った場合、ガスの上限価格を導入することをEUのエネルギー担当相が了承。この上限価格は早ければ2023年2月15日から導入される。政府がガスの上限価格を導入すれば、公正かつ秩序ある市場が混乱することから、ヨーロッパ最大のガス取引所である欧州インターコンチネンタル取引所(ICE)はEUからの撤退も検討している。

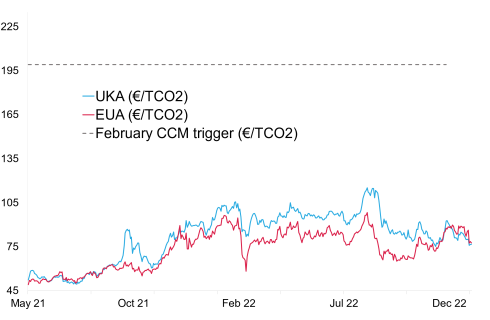

- UKAの終値は前週比4.5%減の67.60 ポンド。取引レンジは6.55ポンドにわずかに拡大(前週は5.99ポンド)。

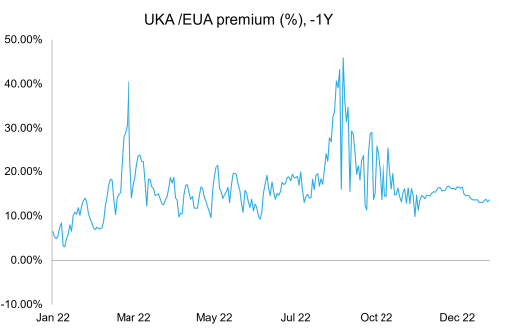

- UKAの対EUA週間平均ディスカウントは-3.12ユーロ(前週は-3.65ユーロ)。(チャートを参照)。

- 温暖な天候とフランスの原子力発電所の再稼働にともなう需要低下の影響でUKAに引き続き下げ圧力。

- 予報によると、あと1週間天候は温暖。しかし、1月16日以降は例年並みとなる見込み。

- イギリスのガス貯蔵施設が再開し、ガス貯蔵レベルは現在100%(LNGは49%)。

- イギリスが月間GDPと工業・製造業生産のデータを今週の木曜と金曜に発表の予定。

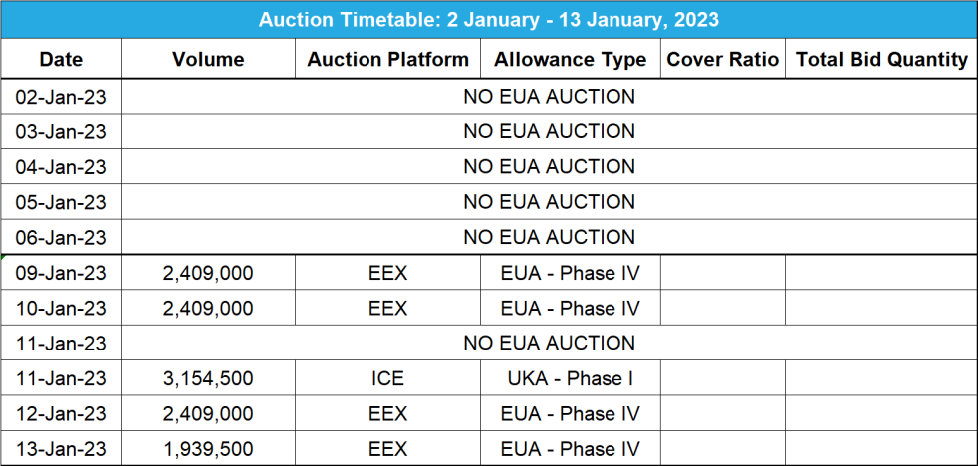

- 2023年最初のオークションは1月11日。取引量は320万トン。

- KFA Global Carbon ETF(投資家心理の指標)のEUA保有量は約10.5%減の430万トン。UKA保有量は394,000トンに減少。NAV(Net Asset Value:純資産総額)も7億3,800万米ドルに減少。

-

Futurestechの次期レベル:78.50、78.90、79.60 が昨日から残るバキューム。木曜・金曜に後者で売り手が戻る。

推奨される取引:戻り売り

- ガスの先物価格が64ユーロを下回り、過去14ヵ月で最低となったため、燃料転換が焦点に。

- ガス消費の抑制を図るドイツ政府の措置が奏功。2020年は18%減。

- GER(Global Emission Reduction)は前週比横ばい。カーボンクレジットの無効化量が急増して2022年は終了。

- EUのGO(Guarantees of Origin:発電源証明)は約1.5%減の6.40ユーロ。イギリスがさらに意欲的な陸上風力発電目標を設定。Exagenが500 MWの「メガバッテリー」の開発を計画。

テクニカルな見通し‐弱含み

Futurestechs Limited.の受賞アナリスト、クライブ・ランバートによる分析。

- 短期傾向:弱含み

- 昨日(2023年1月8日)までの相場動向80.58への復帰も可能。次の確かな下値支持線は74.62。先週の下げが77.00 だったことから、 80.58以下で価格を支持するような材料はほとんど見当たらない。80.11が丸坊主の価格抵抗線。木曜と金曜はここの南側となり、下げ相場が続いた。

- 推奨される取引:戻り売り

電力価格と併せて石炭とガスのマージンが下落中。発電用燃料としての石炭は引き続きガスより収益性が高い。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ガスの先物価格が65ユーロを下回り、過去14ヵ月で最低となったため、燃料転換が焦点にTTFガスの前日価格が64ユーロ/MWhを割る中、引き続き温暖な天候と潤沢な供給がガス価格を圧迫している。63.13ユーロ/MWh という底値は2021年11月2日以来。ロシアがウクライナに侵攻する3ヵ月ほど前のことになる。例年と比較し、ヨーロッパ大陸の気温は4~8℃、イギリスの気温は2~4℃高い。モンテルのトレーダーによると、ヨーロッパでは結果的にガスが供給過多となっており、市場センチメントは「パニックからリラックス」状態に変わったとのこと。また、短期の供給展望により、石炭からガスへの燃料転換が起こる可能性もある。

ガス消費の抑制を図るドイツ政府の措置が奏功、BNAが2022年18%減を報告 ドイツ連邦ネットワーク庁(BNA)によると、2022年のドイツのガス消費量は2021年比18%減となった。2022年のガス消費量を2018~2021年の平均と比較すると、温暖な天候と価格高騰により、産業部門で15%、一般家庭部門で12%減少している。ロシアが供給を停止した後、その一部を代替しているノルウェー産のガスは現在、ドイツの総輸入量(444 TWh)の約30%を占めている。エネルギー庁によると、2022年のドイツ全土の平均気温は例年より1.1℃高かった。

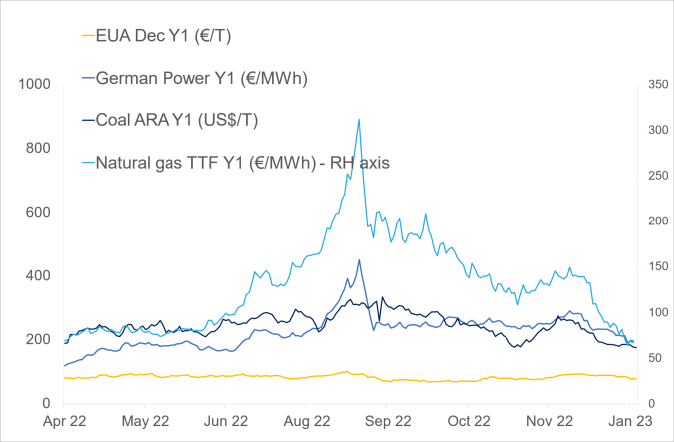

- 右記の図はEUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは約5.6%減。ドイツ電力は約11%減。ARA石炭は約5%減。TTFガスは約10%減。

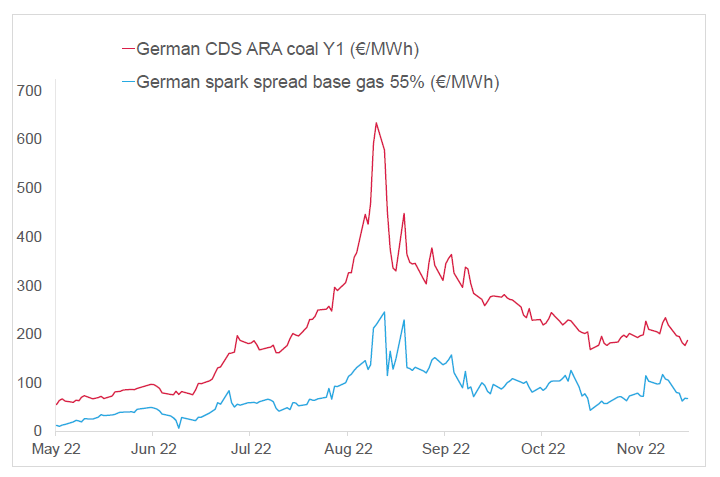

- 右記の図は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは78.83/ユーロ/MWh前後(今週 26%減)、Y1ガスのマージンは45.94ユーロ/MWh前後(今週37.44%減)。

- ガス価格の急落により、石炭からガスへの燃料転換が予想される。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ガスの先物価格が65ユーロを下回り、過去14ヵ月で最低となったため、燃料転換が焦点にTTFガスの前日価格が64ユーロ/MWhを割る中、引き続き温暖な天候と潤沢な供給がガス価格を圧迫している。63.13ユーロ/MWh という底値は2021年11月2日以来。ロシアがウクライナに侵攻する3ヵ月ほど前のことになる。例年と比較し、ヨーロッパ大陸の気温は4~8℃、イギリスの気温は2~4℃高い。モンテルのトレーダーによると、ヨーロッパでは結果的にガスが供給過多となっており、市場センチメントは「パニックからリラックス」状態に変わったとのこと。また、短期の供給展望により、石炭からガスへの燃料転換が起こる可能性もある。

ガス消費の抑制を図るドイツ政府の措置が奏功、BNAが2022年18%減を報告 ドイツ連邦ネットワーク庁(BNA)によると、2022年のドイツのガス消費量は2021年比18%減となった。2022年のガス消費量を2018~2021年の平均と比較すると、温暖な天候と価格高騰により、産業部門で15%、一般家庭部門で12%減少している。ロシアが供給を停止した後、その一部を代替しているノルウェー産のガスは現在、ドイツの総輸入量(444 TWh)の約30%を占めている。エネルギー庁によると、2022年のドイツ全土の平均気温は例年より1.1℃高かった。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

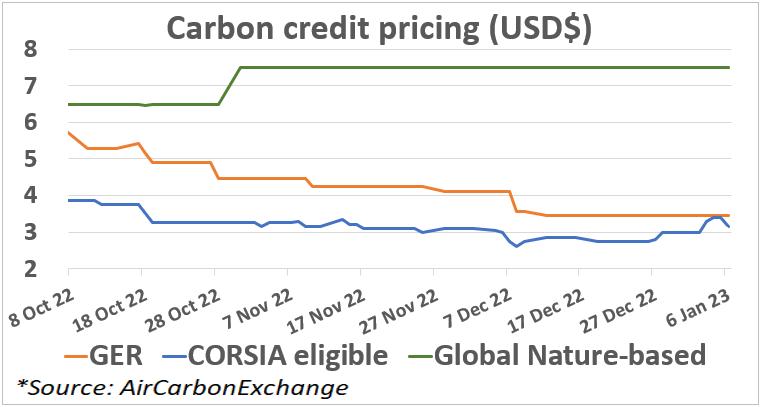

GER(Global Emission Reduction)は前週比横ばい。

ExchangeのCET(CORSIA Eligible Token)は前週比5%増。GNB(Global Nature-based Token)は横ばい。

カーボンクレジットの無効化量が12月に2,500万トンに急増(CO2換算)、年間月平均の倍以上 カーボンクレジットの「無効化」は通常、炭素排出の「オフセット」を目的にそのオーナーの要請によって行われるため、無効化量はカーボンクレジットの需要の目安となる。一方、無効化が登録簿に記録された時点でクレジットの価値はなくなる。2022年は厳しい市況が続いたが、その結果、月平均の無効化量は2021年実績(1,300万トン)を下回る1,100万トンとなった。一般に12月は季節的に無効化量が急増するが、今回は過去の傾向から予想される量を上回った。

GER(Global Emission Reduction)は前週比横ばい。

ExchangeのCET(CORSIA Eligible Token)は前週比5%増。GNB(Global Nature-based Token)は横ばい。

カーボンクレジットの無効化量が12月に2,500万トンに急増(CO2換算)、年間月平均の倍以上 カーボンクレジットの「無効化」は通常、炭素排出の「オフセット」を目的にそのオーナーの要請によって行われるため、無効化量はカーボンクレジットの需要の目安となる。一方、無効化が登録簿に記録された時点でクレジットの価値はなくなる。2022年は厳しい市況が続いたが、その結果、月平均の無効化量は2021年実績(1,300万トン)を下回る1,100万トンとなった。一般に12月は季節的に無効化量が急増するが、今回は過去の傾向から予想される量を上回った。

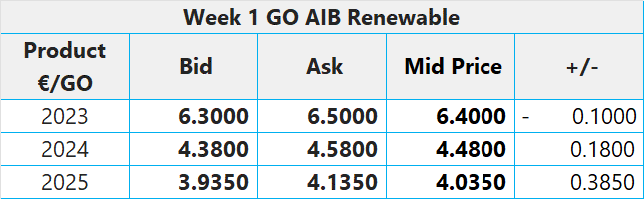

再生可能エネルギー市場に関する最新情報

第1週 AIB再生可能エネルギー(本年):

仲値 6.40ユーロ(0.10 ユーロ減/1.5%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:15.50~17.50ポンド、売却目安:28.50~31.00ポンド

イギリスがさらに意欲的な陸上風力・潮力発電目標を設定 庶民院環境監査委員会がその報告の中で、陸上風力・潮力発電施設のインフラを早急に建設する必要性を訴えている。その目的は、化石燃料からの脱却を図り、イギリスの電力網におけるエネルギーの安全保障を高めることにある。さらに、低炭素発電事業者に低炭素投資控除を適用し、石油・ガスの掘削にともなう排出を削減することも求めている。

Exagenが500 MWの「メガバッテリー」の開発を計画(montelnews.com): イギリスのExagenがリンカンシャー州で500 MW級のバッテリーを開発する計画の試案を提出した。これにより、電力網に接続されている他の大半のバッテリー・プロジェクトの10倍に相当するエネルギーが供給される。この規模のバッテリーを大局的に見ると、20万を超える世帯に2時間分の電力が供給されることになる。開発開始は2027年、電力網との接続は2028年に予定されている。このバッテリー技術は主に太陽光・風力発電量が低下した際のバックアップとして使用されるが、電力網におけるエネルギーの安全保障にも貢献する。

第1週 AIB再生可能エネルギー(本年):

仲値 6.40ユーロ(0.10 ユーロ減/1.5%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:15.50~17.50ポンド、売却目安:28.50~31.00ポンド

イギリスがさらに意欲的な陸上風力・潮力発電目標を設定 庶民院環境監査委員会がその報告の中で、陸上風力・潮力発電施設のインフラを早急に建設する必要性を訴えている。その目的は、化石燃料からの脱却を図り、イギリスの電力網におけるエネルギーの安全保障を高めることにある。さらに、低炭素発電事業者に低炭素投資控除を適用し、石油・ガスの掘削にともなう排出を削減することも求めている。

Exagenが500 MWの「メガバッテリー」の開発を計画(montelnews.com): イギリスのExagenがリンカンシャー州で500 MW級のバッテリーを開発する計画の試案を提出した。これにより、電力網に接続されている他の大半のバッテリー・プロジェクトの10倍に相当するエネルギーが供給される。この規模のバッテリーを大局的に見ると、20万を超える世帯に2時間分の電力が供給されることになる。開発開始は2027年、電力網との接続は2028年に予定されている。このバッテリー技術は主に太陽光・風力発電量が低下した際のバックアップとして使用されるが、電力網におけるエネルギーの安全保障にも貢献する。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする