2022-01-31

カーボン価格は強い価格パフォーマンス

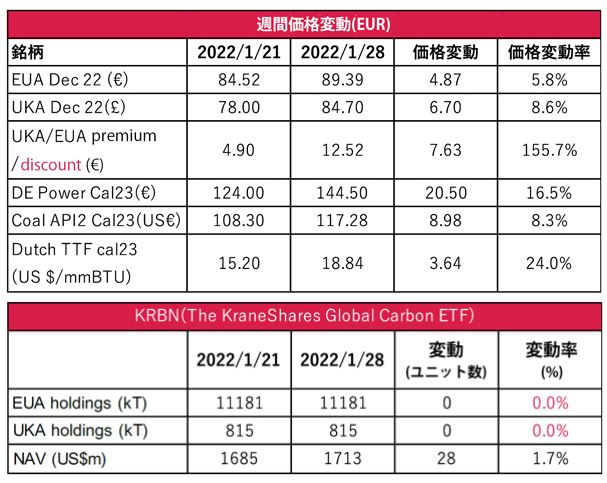

- EUA(European Union Allowance:EU排出枠)の終値は89.39ユーロ、UKA(United Kingdom Allowance:英国排出枠)は84.70ポンドで取引終了。前週と比べ、それぞれ約6%と約9%上昇。

- EUAは7.61ユーロの範囲内で取引(前週は6.97ユーロ)。UKAは6.75ポンド(前週は7.65ポンド)。

- UKAの週平均プレミアムは、10.86ユーロ(前週は7.62ユーロ)。合計平均は4.60ユーロ。

- 不安定な市場の影響を受け、今週は好調だが値動きの荒いスタートを切る。その後、EUAはより好調に。一時的な下落も見られたが、買い支えにより下落前に増して価格が押し上げられ、安定したまま週が終わった。

- ロシアとウクライナ間の緊張は、高まり続けると同時に市場の注目を集めている。米国は現在、欧州に向けたアゼルバイジャンの供給について交渉中だと報告されている(カタールとの交渉が進行中)。

- 露Gazprom社が欧州へのすべてのガス供給を停止するかどうか、ということについての見解は分かれている。特に長期契約による大規模なガス供給(2025年以降)が競合するため、今後の貿易交渉は危険を孕む恐れがあると言える。

- その一方で、ロシアは2009年にウクライナ経由の供給を停止した。この影響は加盟国27ヵ国のうち、ドイツ、フランス、ギリシャ、イタリアを含む18ヵ国に及んだ。アナリストは、供給停止によるGazprom社のコストを3カ月で200億米ドルと推定。ロシアの外貨準備高が6,000億米ドル超であり、アナリストは2022年のGazprom社の営業総利益予想を約900億米ドルとしているので、対処可能であろう。

- Gazprom社が、既存の欧州長期契約を2月まで履行するかどうかが焦点である。

- ロシアは、石炭供給を削減する可能性もある。ドイツ(最大17.4GW)が最も影響を受ける可能性が高い。

- 欧州へのLNG供給は、3月末まで引き続き堅調に推移するだろう。来月は、週に38隻が見込まれる。寒波の影響を受け、日本との競争が発生する可能性がある。

- 現在、欧州の平均ガス貯蔵率は39%、ドイツは37%、フランスは36%(原子力の運用停止と労働者のストライキが続いている)。欧州は戦略的備蓄を取り崩す可能性が高い。補充期以降、さらに需要が増加する可能性がある。

- 欧州の天気予報は、季節的に穏やかだが、雨が多く、風が強い状態とされている。

- EU ETS(European Union Emissions Trading System:欧州連合域内排出量取引制度)の取引活動に関するESMA(European Securities and Markets Authority:欧州証券市場監督局)の報告書の全文は1月に提出予定、報告書ドラフトでは不正はないとのこと。

- コンプライアンス・バイイングのシーズンが近づいており、年に一度のコンプライアンス・バイイングが価格を下支えする可能性が高い。4月の期限を前に不足分を補おうとするコンプライアンス・バイヤーが押し目買いを活用。

- 投資家の投資家の関心は小休止 - Krane ETFのEUAとUKAの保有比率に変化なし。

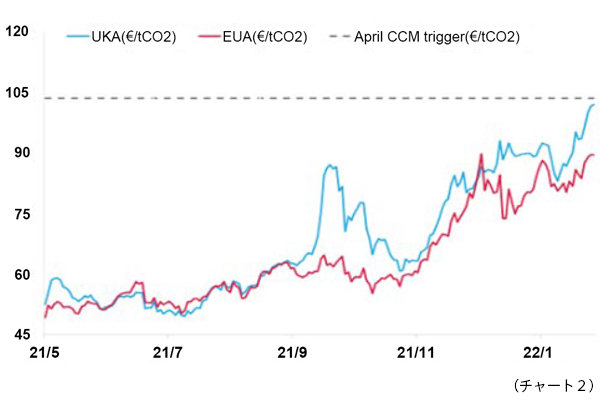

UKAが85.25ポンドで史上最高値を更新、プレミアムは拡大、4月のCCM(Cost Containment Mechanism)は突破の見込みなし

- 週明けは堅調なスタートとなり、オークションの出来高に押されることなく、終盤には85.25ポンドの史上最高値を更新。

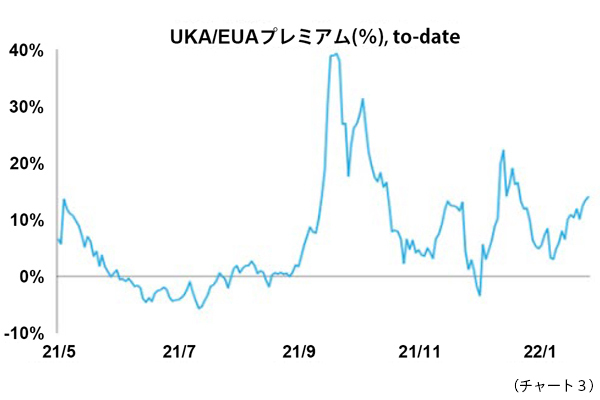

- UKAの対EUAの週間プレミアムは、12.52ユーロ(約14%、先週は約10%)で取引を終了(チャート2を参照)。

- 1月のUKA平均価格が閾値をおよそ13%下回76.39ポンドであることから、4月の87.99ポンドのCCMトリガーレベルは破られる可能性が低いと思われる。2月と3月の違反条件も満たされていない。市場は5月のCCM発動水準を待つことになるが、およそ98ポンドに設定されると思われる。

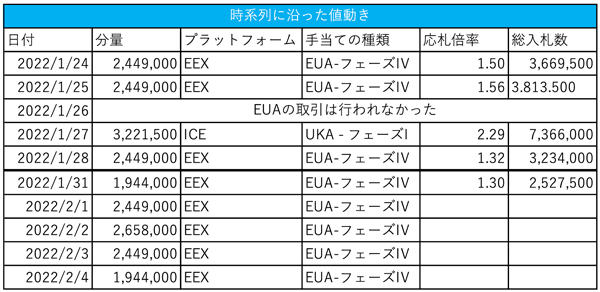

- 次回のオークションは320万トン分で、2月9日に行われる。2022年の月間数量は320万トンで横ばい、8月の供給調整はなし。

市場はESMAの報告書全文を待っている状態、ルーマニアのEUA需要押し上げの可能性

- ESMAは、EU ETSの取引活動に関する完全な報告書を今月中に発表する予定だが、現在は遅れているようだ。2021年後半の報告書ドラフトでは、市場濫用の発見はされていないとしていた。

- EC(European Commission:欧州委員会)は、ルーマニアの褐炭発電会社CE Oltenia社に約27億ユーロの再建支援を実施へ。コンプライアンス・シーズン終了までのEUAの買い付け資金源となり得る。

投資家の関心に変化なし

- KFA Global Carbon ETF(投資家心理の指標)EUAの保有量は約1,100万トン、UKAの保有量は81.5万トン、NAV(Net Asset Value:純資産総額)は約17億米ドル。

テクニカルな短期的見通し - 強気

- Futurestechs社による次目標:91.96ユーロ、92.76ユーロ、93.78ユーロ、96.81ユーロ、104.73ユーロ。

- 好ましい取引:押し目買い。

その他のコンプライアンス市場に関する最新情報

- EfW(廃棄物焼却発電)のEU ETSへの組み入れに慎重な姿勢を求める声。「international climate club」の推進でEUの調整を行うScholz氏は綱渡り状態。

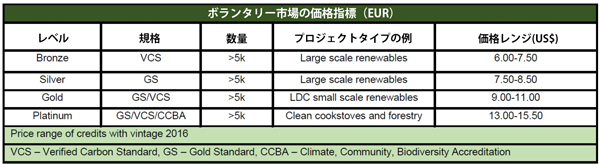

ボランタリー炭素市場に関する最新情報

- CET価格は前週比約3%下落、VER価格は横ばい。Sylvera社はカーボンオフセットの格付けの信頼性確立のため3,200万米ドルを調達。バレンシア(西)のClimateTrade社はブロックチェーンに対応できる気候変動マーケットプレイスのために700万ユーロを調達。

再生可能エネルギーに関する最新情報

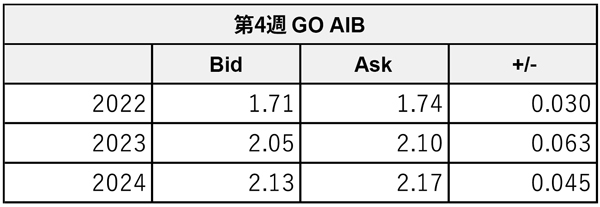

- EU GO(Guarantees of Origin:発電源証明)は約+2%の1.7250ユーロ。フィンランドは排他的経済水域で初の洋上風力発電の研究を許可。英国は浮体式洋上発電の革新プロジェクトのために6,000万ポンドを確保。ポーランドは洋上風力の譲歩許可手続きを開始。

テクニカルな見通し:強気

以下の分析は、受賞歴のあるClive Lambert氏(Futurestechs

Limited社)によるものである。

ガスだけでなく、ロシアの石炭供給が停止するリスクと、LNGの競合が発生する可能性

- 短期的な傾向:強気

- 昨日(2022年1月30日)までの相場動向:金曜日は90.63ユーロに近い数字が表示され、強気な相場にとって良いものだった。最終的に安値が88.88ユーロの十字線という、タイトなレンジであった。このような一つの十字線にはこだわらず、しっかりと強気でいるべきだ。

- 好ましい取引:押し目買い。

ガスだけでなく、ロシアの石炭供給が停止するリスクと、LNGの競合が発生する可能性

- ロシアとウクライナの緊張が続き、ガスだけでなく石炭の供給リスクも高まっている。

-

ガスに関しては、ロシアが全ガス供給を停止した場合の供給不足を抑えるため、米国は引き続き欧州のガス供給確保を支援しており、カタールのほか、アゼルバイジャン、エジプト、アルジェリアとの交渉が始まったとされる。

- アゼルバイジャンは、EUとの間で2022年に90億㎥、2023年に110㎥(さらに増える可能性あり)の長期ガス契約を締結しており、バクーから南イタリアまで7カ国を横断するメガパイプライン「SGC(Southern Gas Corridor:南部ガス回廊)」の一部であるTAP(Trans Adriatic Pipeline:アドリア海横断パイプライン)を通じてガスを供給している。

- ちなみに、Gazprom社の2021年の輸出量は約1,850㎥であった(旧ソ連邦以外の地域向け)。

- 特に大規模な新規ガス供給(カタールなど、2025年から30年にかけてと予想される)の出現に伴う長期契約競争など、将来の取引に対する信頼を損なうリスクを考慮し、Gazprom社は供給を削減しないだろうという主張もある。また、ロシアの炭化水素輸出収入の約20%を欧州が占めていることも無視できない。

- しかし、2009年のウクライナ経由の供給削減(ウクライナ経由で欧州に送られるガスとウクライナ国内に留まるガスを分離するという合意がキエフの裁判所で無効となったため)を引き合いに出す意見もある。これは南東欧州の国々に大きな影響を与えたが、EU加盟国 27カ国のうちドイツ、フランス、イタリアを含む18カ国が打撃を受けた。専門家は、ロシアの6,000億ドルを超える膨大な外貨準備高と比較検討して、欧州へのガス供給が3ヶ月間停止した場合、ロシアに200億米ドルのコストがかかると見積もっている。Gazprom社の 2022年の利益も900億米ドルに達すると予想されている。

- また、EUが提案しているCBAM(炭素国境調整メカニズム:Carbon Border Adjustment Mechanism)についても言及があり、一部の専門家はロシアに反感を抱き、緊張をさらに高めていると指摘している。

- Gazprom社が欧州との既存の長期契約を履行するかどうかが注目される。もし履行すれば、既存のパイプラインの供給は2月にかけて増加する可能性が高いが、しない場合は、契約上をめぐる紛争が発生する可能性がある。

- NS2(Nord Stream 2:ノルドストリーム)については、Gazprom社が規制当局の要請に応じてドイツの子会社(Gas for Europe)を設立したが、興味深いことに、現在のロシアのガス供給削減量15,000万㎥/日がNS2の容量に相当するのである。ドイツの規制当局である BNAの社長は、より多くの書類作成が必要なため、22年上半期の認証はあり得ないと述べている。

-

石炭に関しては、ロシアが輸出を完全に停止した場合、ドイツ、オランダ、ベルギーの輸入が67%減少する。しかし、米国が制裁案に石炭を含めているのか、それともEUの支持を受けているのかは不明である。

- もしロシアが石炭の輸出を停止した場合、1,740万キロワットの硬質炭の設備容量を持つドイツが最も影響を受けるだろう。先週、同国の発電量に占める硬質炭の割合は14%、褐炭は23%であった。

- ロシアの凍結による供給障害、インドネシアの輸出禁止後の輸出遅延、COVIDに関連したオーストラリアの輸出の中断により、石炭市場は厳しい状況が続いている。欧州の需要は堅調であり、中国は旧正月休み明けから再び需要が高まると見込まれ、インドの需要は底堅い。

-

欧州向けLNG出荷量は引き続き堅調、前週比3%増加。

- 今後1ヶ月間、毎週最大で38隻の欧州向け輸送が見込まれ、3月末までは116~129.6億㎥/月の輸送が予想される。

- 日本で寒波が発生し、LNGカーゴの競合が発生する可能性があるため、アジア市場は注視している。

- 現在の欧州の平均ガス貯蔵率は39%、ドイツは37%、フランスは36%(原発停止とストライキが継続中)、ガス引出し量は約4.9kGWh/日(先週は約6.7kGWh/日)となっている。

- 天気予報によると、欧州のほとんどの地域で、季節的には穏やかだが、雨や風の強い状態が続く見込み。

- その他のニュースとしては、ルーマニアの電力会社で褐炭火力発電所の主要オペレーターであるCE Oltenia社が、ECから約27億ユーロの再建支援を受ける予定であることが挙げられる。ECからの支援により、コンプライアンス・シーズン終了前のEUA購入資金を調達できる可能性がある。

- また、市場は今月中に予定されているESMAの報告書全文を待っているが、延期される可能性が高い。11月の最初の報告書で、ESMAはEU ETS市場の不正はないと報告した。

電力価格は再び上昇、石炭がガスを上回る

その他のコンプライアンス市場に関する最新情報

EU ETSに EfWを含めることに慎重を促す声

EU ETSの交渉責任者であるPeter Liese氏は、この領域の気候への影響に対処するには時間がかかると述べている。また、すべての排出事業者が炭素価格の対象となることの重要性も認めている。Liese氏は、焼却に炭素価格を適用することで、リサイクルや再利用など、循環型経済を支える環境にやさしい選択が奨励されると考えている。FEAD(The European waste industry body:ヨーロッパ廃棄物管理協会)は、自治体廃棄物焼却炉を含めることは公平な競争条件を確保するために必要であることに同意したが、残余廃棄物を処理する際にCO2排出を回避する最も効果的な方法ではない可能性があると述べている。FEADは、解決策としてEfWに制約をかけることは、負のシグナルとなり、リサイクルとエネルギー回収のためのさらなる投資が非常に必要とされるEU諸国における大規模な埋立てからの非リサイクル回収可能廃棄物の転換に悪影響を与える可能性があると主張する。FEADは、EfWの廃棄物焼却炉が電力と暖房のために化石燃料の代わりに使用された場合に回避されるCO2を評価で考慮するよう提案する。ESWET(European Suppliers of Waste-to-Energy Technology:欧州の廃棄物発電技術の供給国)も同様の呼びかけを行い、EU ETSにEfWを含めるには、廃棄物管理業界の崩壊を避けるための対策が必要であると述べている。これには、埋め立てや廃棄物輸出の増加を防ぐための影響評価、炭素回収技術への支援強化、合理的な移行期間などが含まれる。また、ESWETは、メタンガスの排出量は20年間でCO2の84倍の効力を持つため、取引制度に含めるべきであると指摘している。Liese氏は、埋め立てや輸出による悪影響を可能な限り排除できるよう、影響評価の必要性を支持している。ECは、2028年1月1日から廃棄物焼却をETSに含めることを目標としている。(MRWより引用)

「International climate club」を目指し、EU の調整を図るScholz氏

ドイツのOlaf Scholz首相は、G7議長国の一環として、いわゆる気候変動ハブの創設を提唱している。Scholz首相は、より野心的な気候政策を推進するという長年の野心を反映し、国際的な連合を設立する構想を示している。Scholz氏は当初、Angela Merkel氏率いる前ドイツ政府で財務大臣を務めていたときに、その意向を表明していた。G7はEU3カ国で構成されているため(EUはすでに同じ気候変動目標を約束している)、Scholz氏の「International climate club」はG7の残りのメンバーであるカナダ、日本、英国、米国を主に対象としている。この提案の支持者によれば、「International climate club」内での取引は、同様の炭素価格設定ルールを適用することで、参加国にとって公平な競争条件を確保することができるという。しかし、これでは不十分であり、信頼に足る解決策にはならないと批判する声もある。ベルリンのシンクタンク、Agora Energiewendeは、このような取引は非常に困難であると述べている。

EUの主要な国際パートナーが、2030年までに世界一律の炭素価格に合意する可能性は低い。ECは2050年までに欧州連合を二酸化炭素排出量実質ゼロに移行させることを目指しており、産業界向けの無償割当は、提案されているCBAMを通じて調整しながら徐々に廃止されつつある。CBAMの目的は、炭素集約型商品のすべての輸入に炭素価格が適用されるようにすることである。しかし、CBAMは、EUの産業が生産する全製品を対象とする現在の無償割当制度とは異なり、欧州外に輸出される製品の生産に対する補償を行わない。フランスは、自国の産業を保護する方法として、この制度の導入をEUレベルで何年も前から働きかけてきた。これに対し、ドイツは自国の輸出に与える影響を理由に導入をためらっている。貿易のリスクに対する懸念も指摘されている。十分な数の国が参加すればの話だが、Scholz氏の「International climate club」は、事実上CBAMに取って代わるものである。この点で、ドイツのG7議長国とフランスのEU理事会議長国の野望は重なる部分があるかもしれない。また、Scholz氏は、エネルギー集約型産業であるドイツの水素への関心と「International climate club」を結びつけたいとも述べている。しかし、これまでのところ、ドイツの水素外交は、技術共有の申し出にもかかわらず、懐疑的に受け止められている。(Euractivより引用)

-

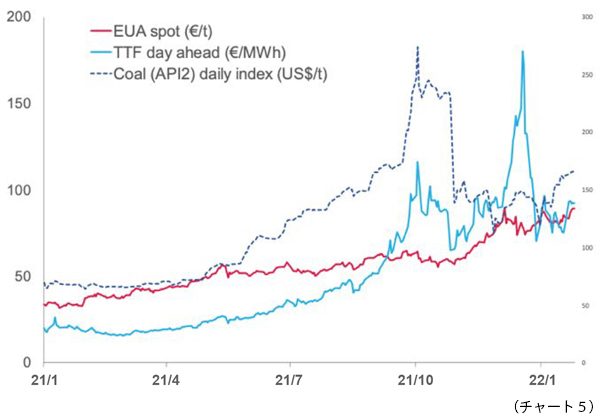

チャート5は、EUAと石炭および天然ガスのスポット価格の推移を示したものである。

- 先週、EUAのスポット価格は約+6%、ガスのスポット価格は約+17%、石炭のスポット価格は約+3%。

-

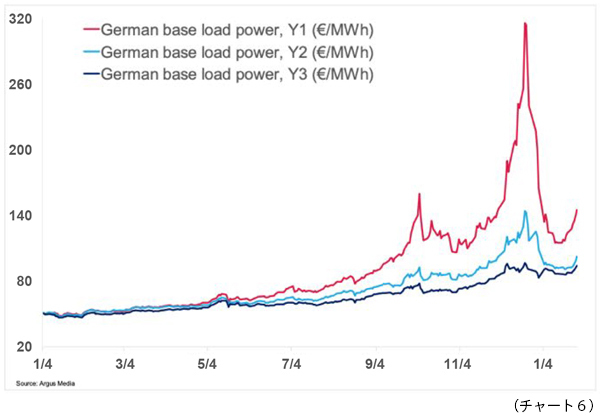

チャート6は、ドイツの電力価格である。

- 一年先渡価格は前週比約+17%、12月21日のピークからは約-54%。以下のスプレッドチャートにそれが反映されている。

- 一年先渡のベースロード電力価格は現在、145ユーロ/MWh、二年先渡が103ユーロ/MWh、三年先渡が94ユーロ/MWh。

-

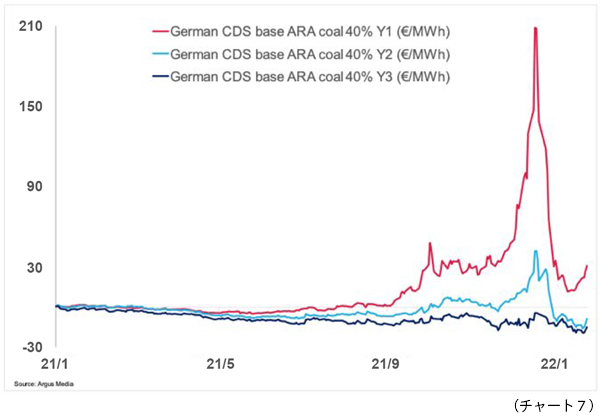

チャート7は、ドイツの発電のカーブに沿って、石炭を燃料とする場合について示したものである。

- 三年先渡の炭素価格は31ユーロ/MWh(先週は17ユーロ/MWh)、二年先渡と三年先渡は依然としてマイナス圏にある。

-

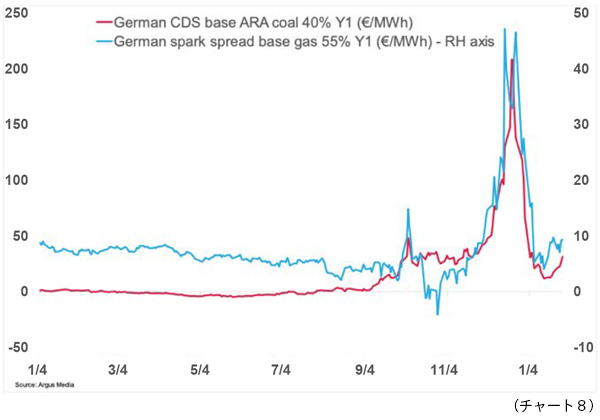

チャート8は、ガスと石炭を燃料とした場合の一年先渡発電マージンを比較したものである。

- ガスは9ユーロ/MWh(先週は10ユーロ/MWh)と緩やかになり、石炭を上回っている。

その他のコンプライアンス市場に関する最新情報

EU ETSに EfWを含めることに慎重を促す声

EU ETSの交渉責任者であるPeter Liese氏は、この領域の気候への影響に対処するには時間がかかると述べている。また、すべての排出事業者が炭素価格の対象となることの重要性も認めている。Liese氏は、焼却に炭素価格を適用することで、リサイクルや再利用など、循環型経済を支える環境にやさしい選択が奨励されると考えている。FEAD(The European waste industry body:ヨーロッパ廃棄物管理協会)は、自治体廃棄物焼却炉を含めることは公平な競争条件を確保するために必要であることに同意したが、残余廃棄物を処理する際にCO2排出を回避する最も効果的な方法ではない可能性があると述べている。FEADは、解決策としてEfWに制約をかけることは、負のシグナルとなり、リサイクルとエネルギー回収のためのさらなる投資が非常に必要とされるEU諸国における大規模な埋立てからの非リサイクル回収可能廃棄物の転換に悪影響を与える可能性があると主張する。FEADは、EfWの廃棄物焼却炉が電力と暖房のために化石燃料の代わりに使用された場合に回避されるCO2を評価で考慮するよう提案する。ESWET(European Suppliers of Waste-to-Energy Technology:欧州の廃棄物発電技術の供給国)も同様の呼びかけを行い、EU ETSにEfWを含めるには、廃棄物管理業界の崩壊を避けるための対策が必要であると述べている。これには、埋め立てや廃棄物輸出の増加を防ぐための影響評価、炭素回収技術への支援強化、合理的な移行期間などが含まれる。また、ESWETは、メタンガスの排出量は20年間でCO2の84倍の効力を持つため、取引制度に含めるべきであると指摘している。Liese氏は、埋め立てや輸出による悪影響を可能な限り排除できるよう、影響評価の必要性を支持している。ECは、2028年1月1日から廃棄物焼却をETSに含めることを目標としている。(MRWより引用)

「International climate club」を目指し、EU の調整を図るScholz氏

ドイツのOlaf Scholz首相は、G7議長国の一環として、いわゆる気候変動ハブの創設を提唱している。Scholz首相は、より野心的な気候政策を推進するという長年の野心を反映し、国際的な連合を設立する構想を示している。Scholz氏は当初、Angela Merkel氏率いる前ドイツ政府で財務大臣を務めていたときに、その意向を表明していた。G7はEU3カ国で構成されているため(EUはすでに同じ気候変動目標を約束している)、Scholz氏の「International climate club」はG7の残りのメンバーであるカナダ、日本、英国、米国を主に対象としている。この提案の支持者によれば、「International climate club」内での取引は、同様の炭素価格設定ルールを適用することで、参加国にとって公平な競争条件を確保することができるという。しかし、これでは不十分であり、信頼に足る解決策にはならないと批判する声もある。ベルリンのシンクタンク、Agora Energiewendeは、このような取引は非常に困難であると述べている。

EUの主要な国際パートナーが、2030年までに世界一律の炭素価格に合意する可能性は低い。ECは2050年までに欧州連合を二酸化炭素排出量実質ゼロに移行させることを目指しており、産業界向けの無償割当は、提案されているCBAMを通じて調整しながら徐々に廃止されつつある。CBAMの目的は、炭素集約型商品のすべての輸入に炭素価格が適用されるようにすることである。しかし、CBAMは、EUの産業が生産する全製品を対象とする現在の無償割当制度とは異なり、欧州外に輸出される製品の生産に対する補償を行わない。フランスは、自国の産業を保護する方法として、この制度の導入をEUレベルで何年も前から働きかけてきた。これに対し、ドイツは自国の輸出に与える影響を理由に導入をためらっている。貿易のリスクに対する懸念も指摘されている。十分な数の国が参加すればの話だが、Scholz氏の「International climate club」は、事実上CBAMに取って代わるものである。この点で、ドイツのG7議長国とフランスのEU理事会議長国の野望は重なる部分があるかもしれない。また、Scholz氏は、エネルギー集約型産業であるドイツの水素への関心と「International climate club」を結びつけたいとも述べている。しかし、これまでのところ、ドイツの水素外交は、技術共有の申し出にもかかわらず、懐疑的に受け止められている。(Euractivより引用)

ボランタリー炭素市場に関する最新情報

CET価格 - 前週比約-3% :

AirCarbon Exchange で取引されているCORSIA Eligible Token(CET)(=CORSIA 規格に基づくVER(Verified Emission Reduction:第三者認証排出削減量))は、今週約-3%。より広い範囲のVERの価格は変化なし。

Sylvera社は、カーボンオフセットの格付けで信頼を得るために3,200万米ドルを調達

Sylvera社は英国に拠点を置く新興企業で、機械学習技術を利用してさまざまな視覚データ(衛星画像やLIDAR(光検出と測距)等)を分析し、カーボンオフセットプロジェクトに関する説明責任と信頼性を向上させることを目的としている。同社は現在、総額3,950万米ドルの資金を調達している。この中には、昨年5月の580万米ドルの資金調達に続き、3,200万米ドルのシリーズA資金調達が含まれている。今回の資金調達には、Index Ventures、global private equity and VC firm、Insight Partners、Salesforce Ventures、および多くのエンジェル投資家が参加している。Sylvera社の目標は、企業のサステナビリティリーダー、炭素取引業者、政策立案者が炭素プロジェクトを評価し投資する際に、明確さと自信と選択肢を提供することである。Sylvera社は、今回のシリーズAを、チームの拡大、技術的リーダーシップの強化、そしてあらゆる種類のオフセットをカバーするためのプラットフォームの拡張に充てる予定だと述べている。Sylvera社のこれまでの顧客基盤は、Delta Airlines社、Cargill社, CBL(Xpansivの市場)、Bain & Company社など、さまざまな業界に及んでいる。Sylvera社の評価フレームワークは独自のものだが、同社は、カーボンオフセットデータの信頼できる情報源となることを目標に、プロジェクトの評価方法の詳細を公表することを約束しているという。Sylvera社は、自主的な炭素市場の透明性の欠如が、市場のスケーラビリティや気候変動への対応に悪影響を及ぼすと理解している。 (Techcrunchより引用)

バレンシアの気候変動に関する貿易では、ブロックチェーンに対応できる気候変動マーケットプレイスの準備のために700万ユーロを調達

ClimateTrade社は、バレンシアのブロックチェーンに対応できる気候変動マーケットプレイスで、認定カーボンオフセットや気候再生プロジェクトに投資することを検討している企業と連携している。このマーケットプレイスを利用する企業は、2021年にほぼ200万トンのCO2をオフセットしている。これまでバレンシアはClimateTrade社のために700 万ユーロを調達している。次回の資金調達ラウンドでは1,300万ユーロを予定しており、複数のグローバルな投資家から関心を寄せられている。今年末のClimateTrade社の再法人化と同時期に完了する予定。ClimateTrade社は現在、Cabify社、Banco Santander、Telefónica社、Correos社など、スペインの顧客にサービスを提供している。しかし、新資本の計画には、欧州、アジア、米国への拡大が含まれている。ClimateTrade社は最近、企業がカーボンニュートラルな製品やサービスを顧客に提供できるよう、APIとウィジェットを発表。さらなる資金調達により、技術的な製品基盤を拡大する計画。気候に関する科学技術を支援するためのブロックチェーン技術の利用は、特にKlimaDAOのようなトークンの出現に伴う関心の高まりにより、急速に主要な成長分野となりつつある。(EU-Startups.comより引用)

CET価格 - 前週比約-3% :

AirCarbon Exchange で取引されているCORSIA Eligible Token(CET)(=CORSIA 規格に基づくVER(Verified Emission Reduction:第三者認証排出削減量))は、今週約-3%。より広い範囲のVERの価格は変化なし。

Sylvera社は、カーボンオフセットの格付けで信頼を得るために3,200万米ドルを調達

Sylvera社は英国に拠点を置く新興企業で、機械学習技術を利用してさまざまな視覚データ(衛星画像やLIDAR(光検出と測距)等)を分析し、カーボンオフセットプロジェクトに関する説明責任と信頼性を向上させることを目的としている。同社は現在、総額3,950万米ドルの資金を調達している。この中には、昨年5月の580万米ドルの資金調達に続き、3,200万米ドルのシリーズA資金調達が含まれている。今回の資金調達には、Index Ventures、global private equity and VC firm、Insight Partners、Salesforce Ventures、および多くのエンジェル投資家が参加している。Sylvera社の目標は、企業のサステナビリティリーダー、炭素取引業者、政策立案者が炭素プロジェクトを評価し投資する際に、明確さと自信と選択肢を提供することである。Sylvera社は、今回のシリーズAを、チームの拡大、技術的リーダーシップの強化、そしてあらゆる種類のオフセットをカバーするためのプラットフォームの拡張に充てる予定だと述べている。Sylvera社のこれまでの顧客基盤は、Delta Airlines社、Cargill社, CBL(Xpansivの市場)、Bain & Company社など、さまざまな業界に及んでいる。Sylvera社の評価フレームワークは独自のものだが、同社は、カーボンオフセットデータの信頼できる情報源となることを目標に、プロジェクトの評価方法の詳細を公表することを約束しているという。Sylvera社は、自主的な炭素市場の透明性の欠如が、市場のスケーラビリティや気候変動への対応に悪影響を及ぼすと理解している。 (Techcrunchより引用)

バレンシアの気候変動に関する貿易では、ブロックチェーンに対応できる気候変動マーケットプレイスの準備のために700万ユーロを調達

ClimateTrade社は、バレンシアのブロックチェーンに対応できる気候変動マーケットプレイスで、認定カーボンオフセットや気候再生プロジェクトに投資することを検討している企業と連携している。このマーケットプレイスを利用する企業は、2021年にほぼ200万トンのCO2をオフセットしている。これまでバレンシアはClimateTrade社のために700 万ユーロを調達している。次回の資金調達ラウンドでは1,300万ユーロを予定しており、複数のグローバルな投資家から関心を寄せられている。今年末のClimateTrade社の再法人化と同時期に完了する予定。ClimateTrade社は現在、Cabify社、Banco Santander、Telefónica社、Correos社など、スペインの顧客にサービスを提供している。しかし、新資本の計画には、欧州、アジア、米国への拡大が含まれている。ClimateTrade社は最近、企業がカーボンニュートラルな製品やサービスを顧客に提供できるよう、APIとウィジェットを発表。さらなる資金調達により、技術的な製品基盤を拡大する計画。気候に関する科学技術を支援するためのブロックチェーン技術の利用は、特にKlimaDAOのようなトークンの出現に伴う関心の高まりにより、急速に主要な成長分野となりつつある。(EU-Startups.comより引用)

再生可能エネルギーに関する最新情報

今年 4 週目のAIB(Association of Issuing Bodies)再生可能エネルギーの推移

仲値 = 1.7250 EUR (+/- 0.0300 EUR)

フィンランド、排他的経済水域における洋上風力発電の研究許可を初めて授与

フィンランド政府は、フィンランドの排他的経済水域における3つの洋上風力発電プロジェクトに対して調査許可を出した。Wpd社とOX2社は、ヤコブスタードとハイルオト島の西側エリアでの調査許可を取得した。フィンランド政府は、環境影響評価の完了後、これらの調査地域の建設許可取得を決定する。また、プロジェクトにはフィンランドの水質法に基づく許可も必要。近年、洋上風力発電プロジェクトの開発者は、フィンランドの海域にますます関心を寄せている。排他的経済水域は、フィンランドの排他的経済水域に関する法律が適用される国際的な海域である。この海域の経済発展のための許可の過程は、主にインフラプロジェクトに関連しており、法律が洋上風力の特殊な特性を十分にカバーしていないのが現状である。最も重要なことは、法律が、複数の事業者が同じ海域に関心を持つ場合の解決策を提供していないことである。洋上風力発電に必要な建設前の調査には、数百万ユーロの費用がかかることがある。これは、プロジェクト開発者にとってかなりのリスクとなる。また、同じ海域で複数の事業者に調査許可が下りることもあるため、法規制のリスクも要因のひとつとなる。また、洋上風力発電に適しており、経済的に事業が成立する地域については、この法律では、調査を行う事業者に建設の優先権が与えられていない。フィンランドの経済雇用省などは、洋上風力の観点から排他的経済水域に適用するための手続きや法律を評価・整備することになっている。現在、フィンランドの海域では、洋上風力は市場的に採算が取れていない。しかし、技術の進歩やコストの低下により、今後数年で状況が変わる可能性がある。洋上風力発電のプロジェクト開発期間は、通常5~10年。(BalticWind.EUより引用)

英国、浮体式洋上発電の革新プロジェクトのために6,000万ポンドを確保

英国政府は、成功を収めた11の浮体式洋上風力発電プロジェクトに、新技術開発のための公的・民間投資を6,000万ポンド以上おこなうと発表。各プロジェクトには、政府から最大1,000万ポンドが支給される。これは、3,160万ポンドの公共部門再生可能エネルギー資金調達プログラムの一部を構成するものである。残りの資金は、民間企業によるマッチングが期待される。浮体式洋上風力発電実証プログラムの資金提供先には、SenseWind社、Geodis FF社、Xodusグループ、ORE Catapult社などが含まれる。これらの企業は、今回の資金援助により、英国海域で2MW以上のタービンを実証するなど、様々な種類のプロジェクトや技術を開発する予定。業界関係者は、この取り組みにより、新技術、コスト削減、英国における浮体式洋上風力の産業化が加速されるものと期待している。(Renewsのプレスリリースより引用)

ポーランド、洋上風力発電の許可付与手続きを開始

ポーランドのインフラ省(Ministry of Infrastructure)は、バルト海のポーランド海域でのエネルギー利権の獲得に関して新しい洋上風力発電に関する3つの発表を行った。利権面積は、それぞれ約148㎢、118㎢、150㎢。海洋経済担当大臣への申請期限は、発表から60日以内。許可を受けた投資家は、今後のオークションに参加することができる。海洋法によると、2025年と2027年に実施される予定。PEP2040(Energy Policy of Poland:ポーランドのエネルギー政策)では、洋上風力発電の設備容量が2030年の5.9GW から2040年には11GWに増加するとしている。2010年からバルト海でEquinor社とともに3つの洋上風力発電所を開発してきたポーランドのエネルギー企業Polenergia社は、この利権に参加しない。しかし、ポーランドの石油会社PKN Orlen社は、3件の許可申請を出している。同社は、Northland Power社と共同でBaltic Powerプロジェクトを実施する意向である。このプロジェクトは最大1.2GWの容量を持ち、最終的に100万世帯に環境に配慮した電力を供給する予定だ。(BalticWind.EUより引用)

今年 4 週目のAIB(Association of Issuing Bodies)再生可能エネルギーの推移

仲値 = 1.7250 EUR (+/- 0.0300 EUR)

フィンランド、排他的経済水域における洋上風力発電の研究許可を初めて授与

フィンランド政府は、フィンランドの排他的経済水域における3つの洋上風力発電プロジェクトに対して調査許可を出した。Wpd社とOX2社は、ヤコブスタードとハイルオト島の西側エリアでの調査許可を取得した。フィンランド政府は、環境影響評価の完了後、これらの調査地域の建設許可取得を決定する。また、プロジェクトにはフィンランドの水質法に基づく許可も必要。近年、洋上風力発電プロジェクトの開発者は、フィンランドの海域にますます関心を寄せている。排他的経済水域は、フィンランドの排他的経済水域に関する法律が適用される国際的な海域である。この海域の経済発展のための許可の過程は、主にインフラプロジェクトに関連しており、法律が洋上風力の特殊な特性を十分にカバーしていないのが現状である。最も重要なことは、法律が、複数の事業者が同じ海域に関心を持つ場合の解決策を提供していないことである。洋上風力発電に必要な建設前の調査には、数百万ユーロの費用がかかることがある。これは、プロジェクト開発者にとってかなりのリスクとなる。また、同じ海域で複数の事業者に調査許可が下りることもあるため、法規制のリスクも要因のひとつとなる。また、洋上風力発電に適しており、経済的に事業が成立する地域については、この法律では、調査を行う事業者に建設の優先権が与えられていない。フィンランドの経済雇用省などは、洋上風力の観点から排他的経済水域に適用するための手続きや法律を評価・整備することになっている。現在、フィンランドの海域では、洋上風力は市場的に採算が取れていない。しかし、技術の進歩やコストの低下により、今後数年で状況が変わる可能性がある。洋上風力発電のプロジェクト開発期間は、通常5~10年。(BalticWind.EUより引用)

英国、浮体式洋上発電の革新プロジェクトのために6,000万ポンドを確保

英国政府は、成功を収めた11の浮体式洋上風力発電プロジェクトに、新技術開発のための公的・民間投資を6,000万ポンド以上おこなうと発表。各プロジェクトには、政府から最大1,000万ポンドが支給される。これは、3,160万ポンドの公共部門再生可能エネルギー資金調達プログラムの一部を構成するものである。残りの資金は、民間企業によるマッチングが期待される。浮体式洋上風力発電実証プログラムの資金提供先には、SenseWind社、Geodis FF社、Xodusグループ、ORE Catapult社などが含まれる。これらの企業は、今回の資金援助により、英国海域で2MW以上のタービンを実証するなど、様々な種類のプロジェクトや技術を開発する予定。業界関係者は、この取り組みにより、新技術、コスト削減、英国における浮体式洋上風力の産業化が加速されるものと期待している。(Renewsのプレスリリースより引用)

ポーランド、洋上風力発電の許可付与手続きを開始

ポーランドのインフラ省(Ministry of Infrastructure)は、バルト海のポーランド海域でのエネルギー利権の獲得に関して新しい洋上風力発電に関する3つの発表を行った。利権面積は、それぞれ約148㎢、118㎢、150㎢。海洋経済担当大臣への申請期限は、発表から60日以内。許可を受けた投資家は、今後のオークションに参加することができる。海洋法によると、2025年と2027年に実施される予定。PEP2040(Energy Policy of Poland:ポーランドのエネルギー政策)では、洋上風力発電の設備容量が2030年の5.9GW から2040年には11GWに増加するとしている。2010年からバルト海でEquinor社とともに3つの洋上風力発電所を開発してきたポーランドのエネルギー企業Polenergia社は、この利権に参加しない。しかし、ポーランドの石油会社PKN Orlen社は、3件の許可申請を出している。同社は、Northland Power社と共同でBaltic Powerプロジェクトを実施する意向である。このプロジェクトは最大1.2GWの容量を持ち、最終的に100万世帯に環境に配慮した電力を供給する予定だ。(BalticWind.EUより引用)

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする